11月1日消息,亞馬遜發布2024財年第三季度財報。三季度,亞馬遜凈銷售額為1588.77億美元,同比增長11%;凈利潤為153.28億美元,同比增長55%;運營利潤為174.11億美元,與去年同期的111.88億美元相比大幅增長;每股攤薄收益為1.43美元,與去年同期的每股攤薄收益0.94美元相比實現增長。

亞馬遜第三季度營收和每股攤薄收益均超出華爾街分析師此前預期,從而推動其盤后股價大幅上漲近6%。

圖源:亞馬遜2024財年第三季度財報

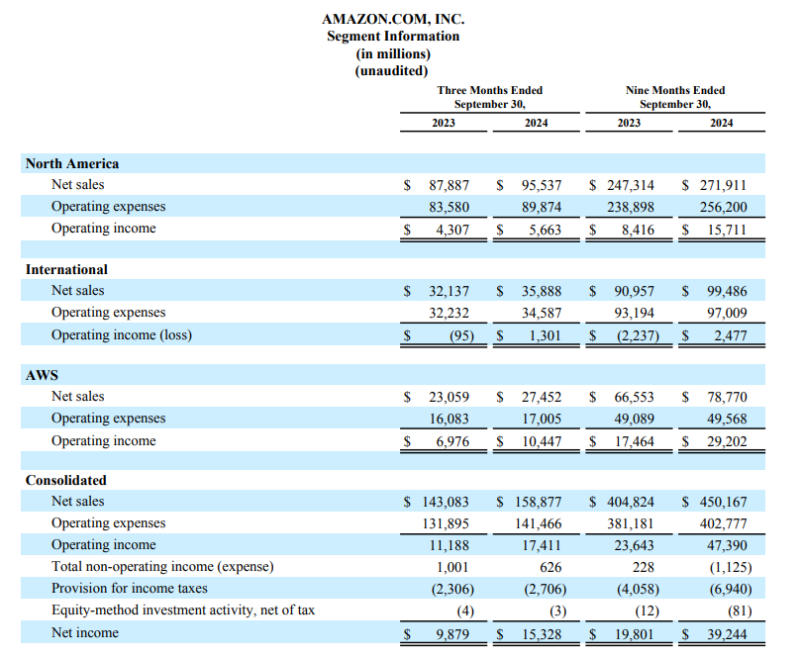

分業務來看,2024年第三季度,亞馬遜北美部門(美國、加拿大)凈銷售額為955.37億美元,同比增長9%;運營利潤為56.63億美元,同比增長31%;來自于北美部門的銷售額在總銷售額中所占比例為60%,與去年同期所占比例61%相比有所下降。

亞馬遜國際部門(英國、德國、法國、日本和中國)凈銷售額為358.88億美元,同比增長12%;運營利潤為13.01億美元,而去年同期的運營虧損為9500萬美元,同比扭虧為盈;來自于國際部門的銷售額在總銷售額中所占比例為23%,與去年同期相比持平。

AWS云服務凈銷售額為274.52億美元,同比增長19%;運營利潤為104.47億美元,同比增長50%;來自于AWS云服務的銷售額在總銷售額中所占比例為17%,與去年同期所占比例16%相比有所上升。

按照服務和業務類型劃分,2024年第三季度,亞馬遜凈產品銷售額為676.01億美元,與去年同期的631.71億美元相比實現增長;凈服務銷售額為912.76億美元,與去年同期的799.12億美元相比實現增長。

圖源:亞馬遜2024財年第三季度財報

2024年第三季度,亞馬遜總運營支出為1414.66億美元,與去年同期的1318.95億美元相比有所上升。其中:營收成本為809.77億美元;履約支出為246.60億美元;技術和內容支出為222.45億美元;營銷支出為106.09億美元;總務和行政支出為27.13億美元;其他運營支出為2.62億美元。

截至2024年9月30日的12個月時間里,亞馬遜的運營現金流為1127億美元,同比增長57%;自由現金流為477億美元,與上年同期相比也有所增長。

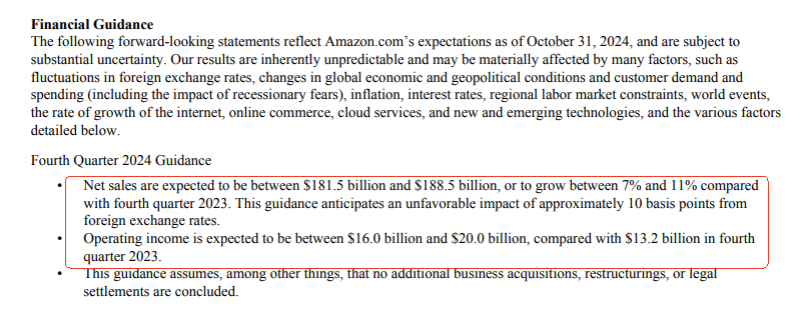

展望未來,亞馬遜預計,2024財年第四季度,公司凈銷售額將達1815億美元到1885億美元之間,同比增長7%到11%,其中包含了匯率變動預計將會帶來的約10個基點的負面影響。運營利潤預計將在160億美元到200億美元之間,與2023財年同期的運營利潤132億美元相比實現增長。

圖源:亞馬遜2024財年第三季度財報

財報發布后,亞馬遜CEO安迪·賈西、CFO布萊恩·奧薩維斯基和投資者關系主管戴夫·菲爾德斯回答了投資者提問。

以下是電話會議實錄:

摩根大通分析師Doug Anmuth:布萊恩,可否請你再多談一些關于公司AWS云服務實現38%利潤率的驅動因素。我知道你提到了與(服務器)使用壽命相關的200個基點,投資者想了解公司30%多利潤率是否可持續?另外,關于我們在第三季度看到的資本支出增加,公司也提供了相應的全年數字,這對于我們更好理解該數字非常有幫助,那么管理層對于明年的資本支出有什么早期想法嗎?

布萊恩·奧薩維斯基:我先談一下關于AWS的問題,利潤率同比增長的主要驅動因素有三個方面。首先是驅動營收加速增長的市場需求,這有助于我們提高效率和進行成本控制。當然,就像你剛才提到的,我認為今年服務器使用壽命的改變也起到了非常重要的作用,使用壽命的延長推動利潤率同比增加了約200個基點。

在成本控制方面,我認為涉及多個領域。首先是招聘和人員配置,我們在招聘方面非常謹慎,我們的辦公室人員數量同比略有下降,與去年年底持平,目的是為了努力保持高效率。當然,不僅是銷售團隊和生產團隊人員方面的控制,我們在基礎設施領域也做了工作。基礎設施在AWS成本結構中也起到非常重要的作用,業內來看,在匹配供需、提高成本效率以及大力推動運營方面,亞馬遜做得可能是最好的。本季度,特別是在業務量較高的情況下,我們在這幾個方面做得尤為出色。

隨著時間的變化,利潤率自然也會有所波動,其中有很多因素需要考慮,比如我們在新產品和服務的創新和產品開發方面的投資水平、銷售和相關支持部門的人員配置變化,當然還有推動客戶增長、以及為客戶應用設計芯片以提升成本效益方面的資本投入。如我所言,我們在匹配供需方面做得非常好,推動AWS業務實現了非常不錯的季度業績。

安迪·賈西:我來談一下關于資本支出的問題。我們預計公司今年全年的資本支出約為750億美元。我感覺我們明年會在今年的基礎上繼續增加,而且,其中的大部分支出是用于AWS,其增長主要是由人工智能技術方面的投入所驅動的。

我們的人工智能業務規模高達數十億美元的業務,且年增長率達到三位數,增速是AWS業務當年增速的三倍,而我們以為AWS當年的增速已經相當快了。我們所觀察到的AWS業務的現金流周期可以這樣描述:隨著需求的不斷增長,我們必須更加快速地在數據中心、網絡設備和硬件——當然也包括人工智能硬件,芯片加速器比CPU硬件更昂貴——等方面投入資金,只有相應的投入,我們才能在客戶使用這些資源時實現商業變現。

當然,其中很多資產都有很多年使用壽命,比如,數據中心就可以使用20到30年。隨著時間的推移,我們已經向投資者證明了公司創造充足營業利潤和自由現金流的能力,我們的業務是一個非常成功的、具備很高投資回報率的業務。在生成式人工智能時代,大家也將看到同樣的情況,對所有人來說,這確實是一個非常巨大的,有可能是千載難逢的機會,我們將從長遠角度積極捕捉這一機會和發展業務,我們的客戶和股東也會對我們決定感到滿意。

巴克萊分析師Ross Sandler:安迪,我想跟進一下你前面提到的觀點,你談到了人工智能業務目前的規模與AWS早期的規模大致相同,但增長速度要快得多。回顧來看的話,比如在本世紀初的時候,市場定價方面的競爭極為激烈,我估計當時公司的利潤率低于15%。而目前在人工智能數據中心領域,似乎也出現了很多類似的情況,整個行業都存在競爭性定價和資源沒有得到充分利用的情況。我想知道的是,未來幾年,隨著其營收從目前的水平增長到數十億美元,人工智能數據中心業務的利潤率有沒有可能達到AWS現有30%以上的利潤率水平?兩者差距的縮小會很快嗎?新的人工智能工作荷載目前的利潤率情況如何?

安迪·賈西:我可以簡單地為大家介紹一些的背景信息,一直以來,大家對于AWS最不了解的部分之一可能就是該業務所面對的巨大的物流挑戰。公司在全球大約有35個運營地區,在這些市場中我們設有多個數據中心,通過這些數據中心,我們可以覆蓋的區域高達130多個,并且我們有數千種存貨單位(SKU)必須部署在所有這些設施中。如果部署得太少,就會造成供應短缺,最終導致客戶服務中斷,所以大多數情況下不是部署得太少,而是我們會過多部署,但在部署超量的情況下,公司的經濟效益就會非常低下。不過從我們面前的經濟效益水平可以看得出來,亞馬遜在管理物流和產能方面做得非常出色,這意味著我們必須開發非常復雜的模型,用以預測在何時需要多少產能以及哪些SKU和單位。

我認為,人工智能領域目前肯定還處于發展的早期階段,比AWS的非人工智能業務部分穩定度更低,動態變化更為多樣。但客戶同樣也不可能一下子突然要求我們提供3萬個芯片,他們也會有提前的規劃,所以我們會注意觀察各類非常重要的需求信號,讓我們實時掌握市場需求。如果公司能夠深入了解不同類型服務提供商的購買行為,包括他們如何管理庫存和產能,就會對公司自身的利潤率及資本效率產生非常直接的影響。所以你的看法沒錯,在人工智能的發展初期,確實存在一些與AWS早期相似的地方,就比如產品是新推出的,市場對其快速發展充滿期待,而且利潤率相對較低,但假以時日會不斷提升到我們期待的水平,比如你提到的2010年左右的利潤率就和現在有很大的不同,隨著時間的推移,市場將逐漸成熟,通用人工智能領域也將會出現非常健康的利潤率水平。

文章來源于互聯網:亞馬遜三季度營收1588.77億美元 凈利潤153.28億美元