一、6月電商平臺訪問量齊齊下滑

查倉、漲傭、提稅、流量下滑,東南亞這塊全球公認的電商寶地,正成為一些賣家的“夢魘”。

近日,數據分析網站Similar Web發布了2025年6月東南亞各大電商市場的平臺訪問量(桌面+移動端)以及其他相關數據(僅統計貨架電商,不包括TikTok)。

結果顯示,在剛剛過去的一個月中,包括Shopee、Lazada、Tokopedia在內的東南亞多家主要電商平臺在各個市場的熱度普遍下滑,數據一片飄紅。

2025年6月東南亞電商訪問量數據 圖源:Similar Web

首先來看區域市場份額占有率最高的Shopee和Lazada。數據顯示,過去一個月,Shopee和Lazada在東南亞六大主要市場的網站總訪問量為5.856億次,較5月的5.917億略微下滑1%。

其中,Shopee各站點網站總訪問量基本與上月持平,為4.988億次。但過去一個月,Shopee各站點流量表現呈現出分化態勢,印尼站、越南站、新加坡和馬來西亞站訪問量均出現回落,分別下降了1.9%、0.2%、3.0%和5.7%;

而Shopee菲律賓站和泰國站網站訪問量則呈環比增長,分別增長了6.9%和2.1%,菲律賓站流量增長可能得益于平臺針對當地市場開展的精準營銷活動,以及對熱門品類的重點推廣。

對比之下,Lazada各站點的網站總訪問量顯然下滑更明顯,數據指出,6月Lazada各站點網站的總訪問量為8684萬,較上月下降6.6%。與此同時,該巨頭在馬來西亞、新加坡、泰國、菲律賓、印尼和越南六大市場的訪問量都出現下滑,下滑幅度從1%(越南站點)到13.7%(新加坡站點)不等。

Lazada新加坡網站訪問量環比下滑13.7%?圖源:Similar Web

值得一提的是,除了跨境平臺,東南亞本土電商平臺過去一個月的流量表現也不是很理想。

對比今年5月的訪問量數據,印尼本土電商平臺Tokopedia的網站訪問量從6215萬次下降至本月的5733萬次,下滑幅度高達7.8%;而越南本土電商平臺Tiki的網站訪問量則從349萬次下滑了12.3%,達到6月的306萬次。

Tokpedia網站頁面 圖源:Tokopedia

二、東南亞賣家日子不好過

客觀上講,6月通常是東南亞電商淡季,缺乏齋月大促、雙11這樣具有一定影響力的大型促銷活動,消費者購物需求相對平緩,因此電商平臺流量下降也算是正常波動。

不過,從更深層次的角度來分析,各大電商平臺規則頻繁變動,賣家運營難度上升,似乎也在一定程度上加劇了這股流量寒風。

眾所周知,近年來在東南亞“盈利競速”的業績壓力下,Shopee、Lazada等電商巨頭頻頻利用價格領導策略同步調整傭金和各項費率,使得多個站點賣家的運營成本居高不下。

以東南亞電商霸主Shopee為例,過去一個月,該巨頭以“優化服務體驗”為由,多次調整傭金費率,并且一般都是往上調。

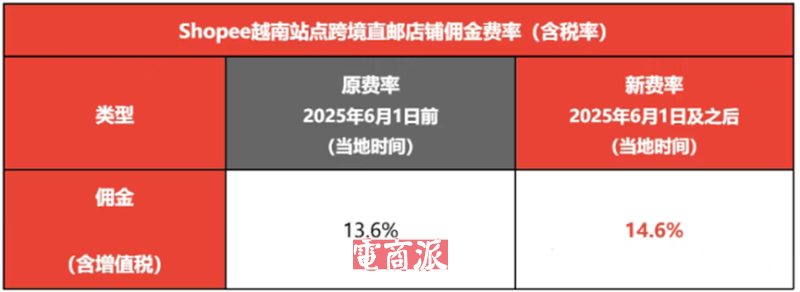

比如,當地時間6月1日起,Shopee越南站點跨境直郵賣家傭金費率就上調了1%;與此同時,三方倉獨立店鋪及一店多運店鋪3PF訂單的傭金費率也從1.5%-10%上調至1.5%-12%;一店多運SLS訂單的傭金費率也上調一個百分點至14.6%。

Shopee越南跨境直郵店鋪傭金上漲 圖源:Shopee賣家中心

盡管平臺傭金上漲的直接對象是賣家,但這些額外的成本還是會傳導到消費端,致使商品價格上漲,抑制消費者購物欲望,從而影響平臺流量數據。

除了成本壓力外,不斷抬高的合規壁壘也是重要影響因素,隨著各大市場主體日漸收緊合規政策,電商平臺的監管網絡也在強化升級。

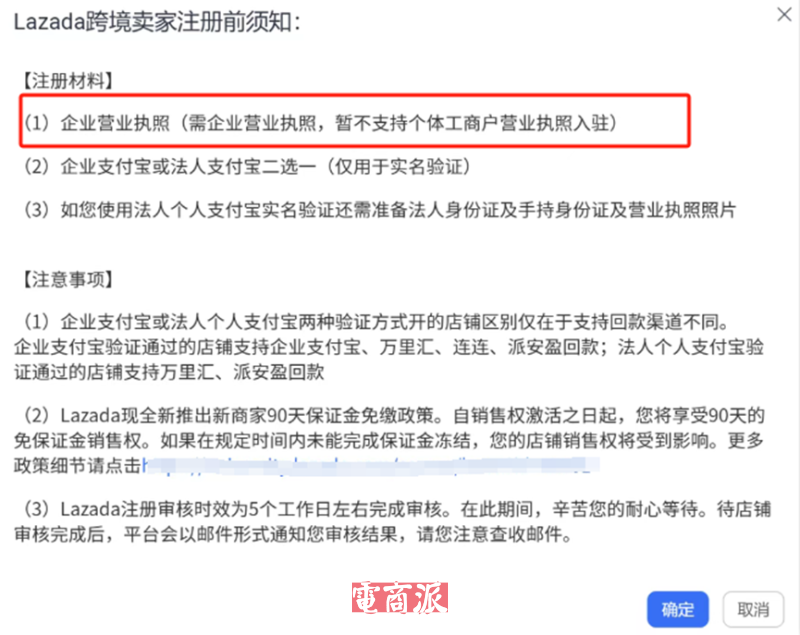

例如,東南亞主要電商玩家Lazada在上個月就宣布對其東南亞電商跨境自營業務進行重要調整,宣布即日起暫停個體工商戶的店鋪入駐申請,僅接受持有有效企業營業執照的商家。

Lazada暫不支持個體工商戶營業執照入駐 圖源:Lazada

客觀來看,平臺將對新商家的資質審核進行加強可以提高平臺商家的整體質量和穩定性,規范市場秩序,但短期內也會造成賣家資源流失,影響平臺商品豐富性。

總而言之,東南亞電商雖然一直是增速較快的市場,給了不少賣家騰飛的機會,但隨著這種增長優勢愈發明顯,市場監管力度及競爭程度也同步加劇。因此,對東南亞賣家來說,未來要想著這片市場上繼續穩步前行,還需要更多的深思熟慮。