一、第三季度營(yíng)收、凈利雙降

年底大促將近,各位跨境大賣(mài)陸陸續(xù)續(xù)發(fā)布了第三季度財(cái)務(wù)報(bào)告,業(yè)績(jī)分化依舊明顯,有人歡喜有人愁。

這其中,“新能源園林機(jī)械第一股”格力博的業(yè)績(jī)格外引人關(guān)注。當(dāng)前受經(jīng)濟(jì)下行、美國(guó)關(guān)稅等因素的影響,多數(shù)跨境企業(yè)都陷入增收不增利的困境,而格力博的財(cái)報(bào)情況,比這一行業(yè)共性問(wèn)題更為嚴(yán)峻。

具體來(lái)說(shuō),格力博核心財(cái)務(wù)數(shù)據(jù)呈現(xiàn)顯著承壓態(tài)勢(shì)。

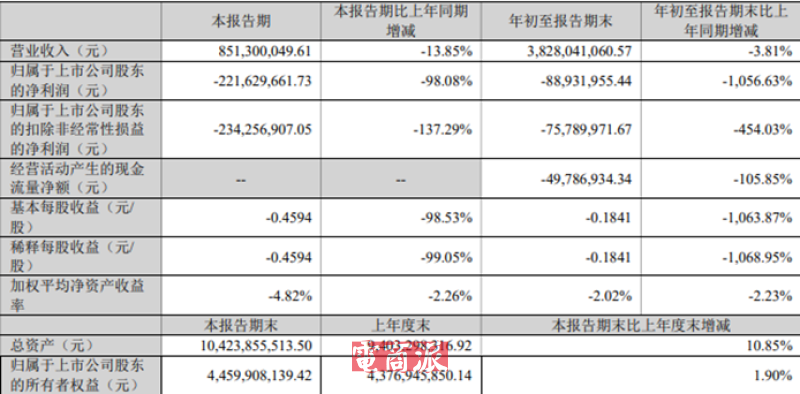

2025年第三季度,格力博實(shí)現(xiàn)營(yíng)業(yè)收入8.513億元,對(duì)比去年同期下滑13.85%,銷(xiāo)售規(guī)模萎縮明顯;歸屬于上市公司股東的凈利潤(rùn)呈現(xiàn)負(fù)值,為-2.216億元,同比直線(xiàn)下滑98.08%;扣除非經(jīng)常性損益后的凈利潤(rùn)則同比下滑137.29%來(lái)到-2.343億元。

格力博2025年第三季度報(bào)表 圖源:格力博

今年前三季度的業(yè)績(jī)表現(xiàn)同樣不容樂(lè)觀。

財(cái)報(bào)顯示,今年年初至報(bào)告期末,格力博實(shí)現(xiàn)營(yíng)收38.280億元,同比輕微下滑3.81%;但前三季度凈利潤(rùn)卻直接暴跌1056.63%,來(lái)到-8893.196萬(wàn);扣非凈利潤(rùn)虧損7579萬(wàn)元,同比均由盈轉(zhuǎn)虧。

經(jīng)營(yíng)性現(xiàn)金流同樣紅燈大亮,前三季度經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為-4978.693萬(wàn)元,同比下滑超100%,資金回籠壓力凸顯。

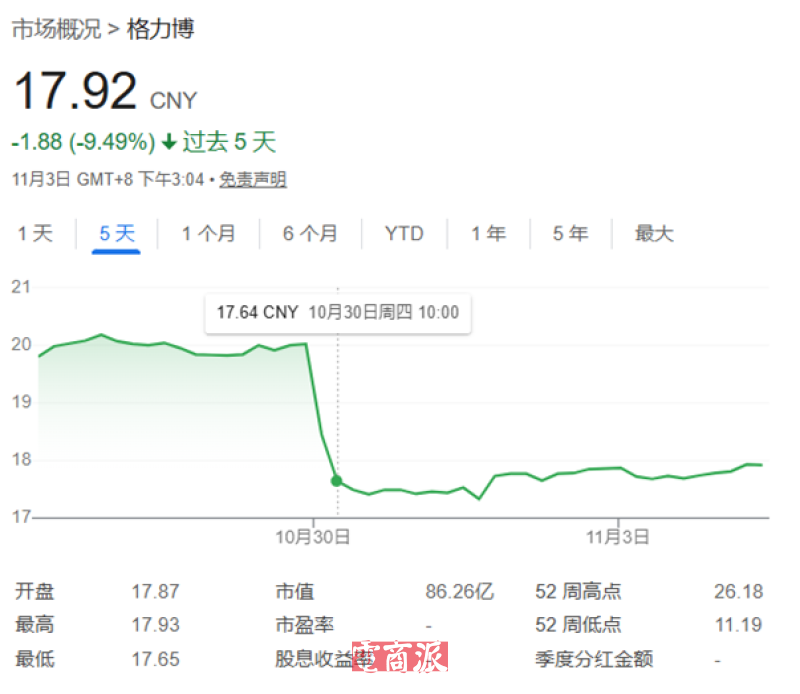

收入下滑,利潤(rùn)轉(zhuǎn)虧上億,現(xiàn)金流惡化……第三季度財(cái)報(bào)發(fā)出后,格力博當(dāng)日股價(jià)應(yīng)聲大跌超12%,跌幅居市場(chǎng)首位。

格力博股價(jià)應(yīng)聲大跌 圖源:Google

對(duì)于營(yíng)收凈利雙雙下滑的原因,格力博官方雖然沒(méi)有在財(cái)報(bào)做出解釋?zhuān)摴具€是回答了投資者“為什么國(guó)外割草機(jī)器人銷(xiāo)量大增的情況下,公司營(yíng)收和利潤(rùn)雙降,而且還是大幅虧損?”的問(wèn)題。

格力博回應(yīng)稱(chēng),其所處的園林機(jī)械行業(yè)受草坪生長(zhǎng)周期等因素的影響,季節(jié)性特征顯著,第三季度恰是北半球草坪生長(zhǎng)淡季,消費(fèi)者對(duì)割草機(jī)產(chǎn)品需求下滑,收入規(guī)模的周期性回落成為影響當(dāng)期利潤(rùn)的重要因素。

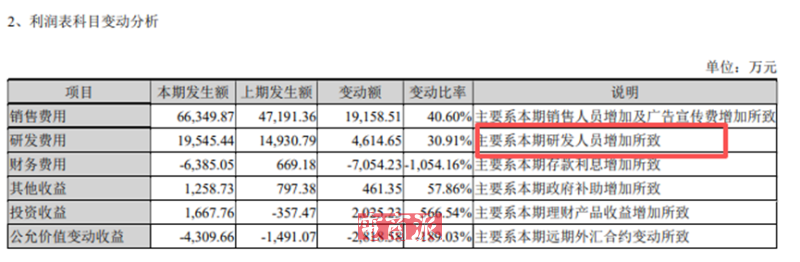

此外,格力博強(qiáng)調(diào)稱(chēng),公司加大了銷(xiāo)售和研發(fā)方面的戰(zhàn)略性投入,其中研發(fā)費(fèi)用增長(zhǎng)主要來(lái)源于研發(fā)人員的增加,這也加劇了成本壓力。

格力博加大研發(fā)投入 圖源:格力博

二、短期壓力難掩長(zhǎng)期賽道價(jià)值

事實(shí)上,格力博的業(yè)績(jī)表現(xiàn)不穩(wěn)定已經(jīng)是常態(tài)了。

2023年在深交所上市后,該公司業(yè)績(jī)就突然“變臉”,歸母凈利潤(rùn)同比下滑278.4%至-4.74?億元。

上市首年業(yè)績(jī)變臉 圖源:富途

2024年雖實(shí)現(xiàn)扭虧為盈,歸母凈利潤(rùn)大增118.53%至約8800萬(wàn)元,但仍未恢復(fù)至上市前水平。且2024年四個(gè)季度的業(yè)績(jī)波動(dòng)劇烈,第一季度至第四季度的營(yíng)收分別為16.36億、13.56億、9.88億、14.46億,對(duì)應(yīng)歸母凈利潤(rùn)分別為1.3億元、-868.79萬(wàn)元、-1.12億元、7859.74萬(wàn)元。

除了業(yè)績(jī)穩(wěn)定性不足,格力博還面臨多重內(nèi)部挑戰(zhàn)。

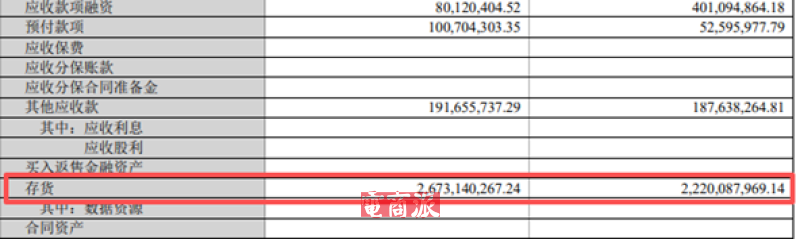

不僅核心的自有品牌業(yè)務(wù)增長(zhǎng)乏力,營(yíng)收增速?gòu)?021?年的?23.12%?持續(xù)下滑,2024?年已降至僅?2.74%;而且公司存貨高企,2025年第三季度末的存貨高達(dá)26.73億,較一季度末的23.79億又增加了近3億元,直接擠壓了公司的現(xiàn)金流空間,也加劇了運(yùn)營(yíng)風(fēng)險(xiǎn)。

第三季度存貨依舊高企 圖源:格力博

這些嚴(yán)峻的內(nèi)部問(wèn)題,或許正是格力博股價(jià)長(zhǎng)期破發(fā)的關(guān)鍵原因。未來(lái)若想重新站上百億市值,格力博必須從優(yōu)化營(yíng)收結(jié)構(gòu)、提升運(yùn)營(yíng)效率、改善現(xiàn)金流等方面入手,夯實(shí)基本面。

不過(guò),格力博短期的內(nèi)部壓力,并未掩蓋其所處賽道的長(zhǎng)期潛力。

從行業(yè)趨勢(shì)來(lái)看,新能源園林機(jī)械賽道正迎來(lái)重要的發(fā)展機(jī)遇:一方面,全球范圍內(nèi)“雙碳”目標(biāo)推動(dòng)下,戶(hù)外動(dòng)力設(shè)備從燃油驅(qū)動(dòng)向電力驅(qū)動(dòng)的轉(zhuǎn)型已成必然;另一方面,隨著家庭園藝需求提升、商用綠化養(yǎng)護(hù)市場(chǎng)規(guī)模擴(kuò)大,疊加智能化技術(shù)的滲透,園林機(jī)械行業(yè)的成長(zhǎng)空間正不斷打開(kāi)。

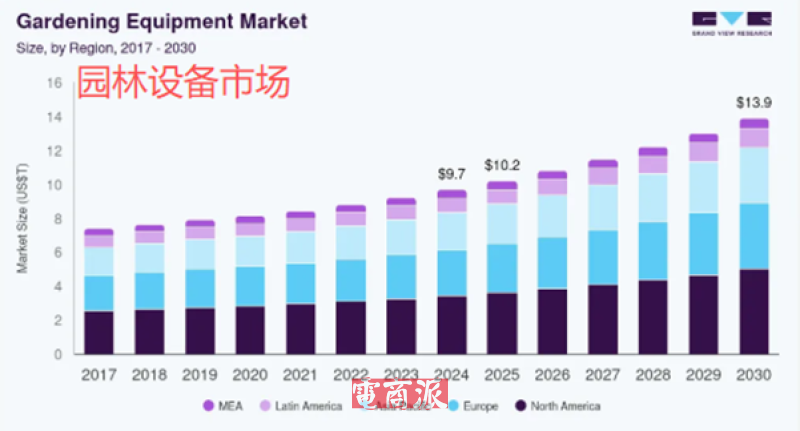

Grand View Research的數(shù)據(jù)顯示,2024年全球園藝設(shè)備市場(chǎng)規(guī)模約為968.6億美元,預(yù)計(jì)到2030年將達(dá)到1389億美元,復(fù)合年增長(zhǎng)率達(dá)到6.3%。

全球園林設(shè)備市場(chǎng) 圖源:Grand View Research

總而言之,全球園林設(shè)備市場(chǎng)的持續(xù)擴(kuò)容,為格力博搭建了廣闊的成長(zhǎng)舞臺(tái)。盡管當(dāng)前該公司面臨業(yè)績(jī)波動(dòng)、存貨高企等難題,但只要其能抓住賽道機(jī)遇,針對(duì)性?xún)?yōu)化運(yùn)營(yíng)、激活自有品牌活力,完全有希望扭轉(zhuǎn)短期頹勢(shì),實(shí)現(xiàn)業(yè)績(jī)與市值的雙重突破,重拾發(fā)展主動(dòng)權(quán)。