一、發(fā)布三季報

作為較早一批入局跨境業(yè)務(wù)的玩家之一,三態(tài)股份最近也公布了三季度業(yè)績報告。

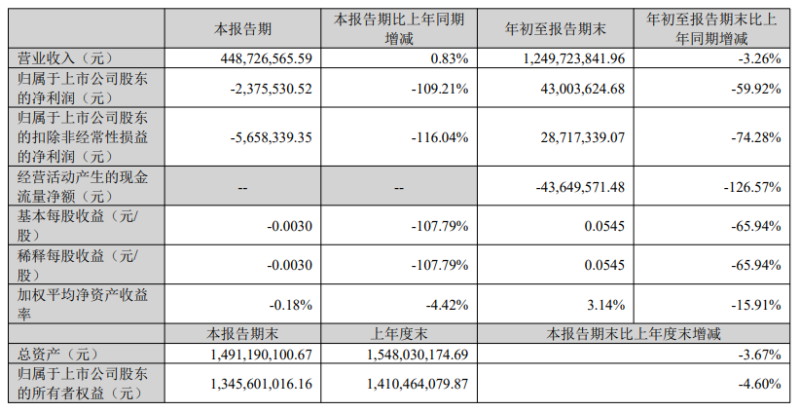

從披露的數(shù)據(jù)可以看到,第三季度三態(tài)股份實(shí)現(xiàn)營業(yè)收入4.49億元,同比增長0.83%;凈虧損達(dá)到237.55萬元,同比擴(kuò)大109.21%。在2024年前三季度,公司營收同比減少3.26%至12.5億元;凈利潤同比減少59.92%至4300萬元。

第三季度業(yè)績報告 圖源:三態(tài)股份

不得不說的是,相比于跨境圈清一色營收凈利潤大漲的其他大賣,三態(tài)股份這份業(yè)績并不好看。

簡單了解一下三態(tài)股份的業(yè)務(wù),作為成立于2008年的老牌跨境企業(yè),公司涉獵的業(yè)務(wù)相當(dāng)廣泛,不僅有跨境電商零售業(yè)務(wù),還有物流、AI SaaS軟件業(yè)務(wù)。同時其還是個傳統(tǒng)的鋪貨大賣,在售SKU約80多萬個,細(xì)分類目近百個,涵蓋潮流時尚、工具配件、家居生活、數(shù)碼科技、興趣愛好等5大類17小類。

去年9月,三態(tài)股份歷經(jīng)幾重波折終于上市。就該公司上市后交出的首份成績單來看,也不如想象中那么理想。2023年全年,三態(tài)股份實(shí)現(xiàn)營收17億元,相比于2022年的15.88億元增長了7.08%;凈利潤表現(xiàn)欠佳,從2022年的1.41億元減少到1.24億元。

三態(tài)股份正式上市 圖源:天眼查

據(jù)了解,其所接受的訂單總體具有批量小、頻次高的特點(diǎn),平均單筆訂單金額約65-95元,絕大部分以直郵物流渠道寄送。也正是有這一部分因素,導(dǎo)致三態(tài)股份的毛利率并不高,盈利能力自然就不那么強(qiáng)了。

二、業(yè)務(wù)積極轉(zhuǎn)型

客觀來講,三態(tài)股份在業(yè)務(wù)布局上可謂是將風(fēng)險實(shí)實(shí)在在地分?jǐn)傞_來。

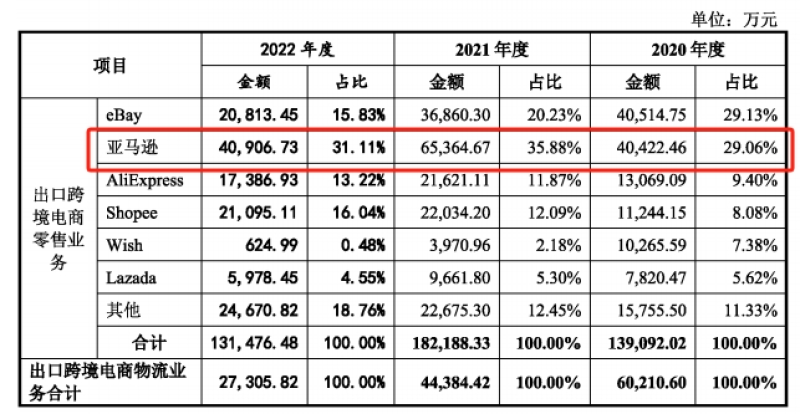

從平臺布局來看,三態(tài)股份在亞馬遜、eBay、速賣通、Shopee等平臺上均留下了“足跡”。其中亞馬遜占“大頭”,另外四大平臺去年收入占比幾乎持平,達(dá)到15%左右。而回看過去幾年的發(fā)展,三態(tài)股份在亞馬遜上的銷售額占比也逐漸下降。

各平臺年收入占比 圖源:三態(tài)股份

從業(yè)務(wù)布局來看,三態(tài)股份的兩大主營業(yè)務(wù)分別為跨境電商零售和跨境電商物流,前者在去年全年為公司帶來了12.4億元的收入,占比高達(dá)72.89%;后者也在加速發(fā)展,去年收入大漲68.69%。

為了獲得更多增長空間,其正加速轉(zhuǎn)型進(jìn)程。僅在今年上半年,公司研發(fā)投入為2598.34萬元,同比增長19.47%。

在跨境電商零售業(yè)務(wù)方面,目前三態(tài)股份已經(jīng)從傳統(tǒng)的“鋪貨模式”轉(zhuǎn)向“精鋪模式”,以選品為中心,拓展高溢價精品類目,這不僅為公司帶來了更多盈利空間,也正符合當(dāng)下擺脫虧損現(xiàn)狀的業(yè)務(wù)需求。

值得一提的是,其在保持傳統(tǒng)業(yè)務(wù)穩(wěn)定發(fā)展的同時,還在持續(xù)加大新興業(yè)務(wù)板塊的投入力度。在AI SaaS軟件業(yè)務(wù)方面,三態(tài)股份緊跟智能化時代浪潮,積極擁抱AI行業(yè)發(fā)展大勢,研發(fā)研發(fā)多個基于AI的SaaS產(chǎn)品,這將為平臺帶來更多盈利機(jī)會。

圖源:三態(tài)股份官網(wǎng)

總而言之,三態(tài)股份的業(yè)務(wù)覆蓋面多而寬泛,平臺盈利的增長點(diǎn)也越來越多。但這些舉措是否奏效,或者說能否將平臺帶出虧損的泥潭中,這還需要時間的驗(yàn)證。