一、2024年業績不好看

收購通拓科技后,華凱易佰的業績好像反而被拖累了。

近日,各大跨境巨頭陸陸續續發布了2024年業績報告,有人歡喜有人愁,而深圳知名跨境大賣華凱易佰雖然業績勉強看得過去,但還是出現了不小的退步。

具體來說,財報數據顯示,2024年全年,華凱易佰實現營業收入90.22億元,對比上年同期增長38.42%;歸屬于上市公司股東的凈利潤約1.70億元,同比2023年的3.32億減少了48.77%;即使扣除非經常性損失,凈利潤也下降了44.03%,達到約1.6億。

另外,財報還指出,經過一年的發展,華凱易佰資產總額已經達到44.49億元,同比增長36.64%;凈資產23.43億,也是呈現上升趨勢。

華凱易佰2024年財報數據 圖源:華凱易佰

從業績報表不難看出,華凱易佰2024年雖然保持盈利狀態,但是利潤卻直接腰斬,明顯陷入漲營不漲利的困境。

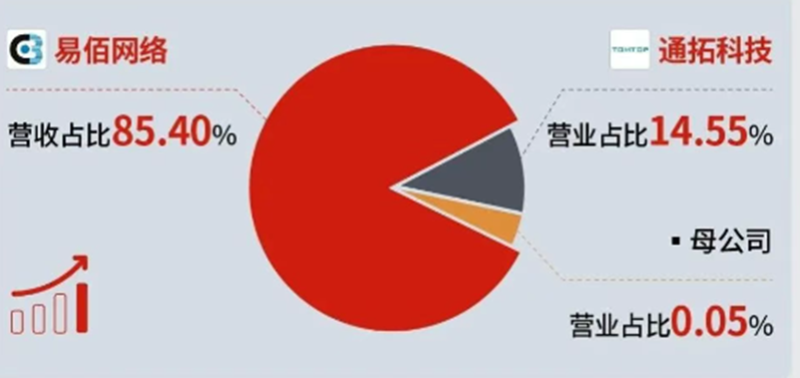

此外,如果仔細分析一下華凱易佰的業績,可以發現,該公司銷售收入確實有不小的進步,但不全是其嫡系子公司易佰網絡自己努力的結果,主要還是靠收購通拓科技實現的暴力擴張。2024年7月-12月,通拓科技累計實現營業收入13.13億元,這部分營收也被計入母公司華凱易佰的全年總營收之中,占比達到14.55%。

華凱易佰營收分布圖 圖源:華凱易佰

值得一提的是,當初收購通拓科技100%股權時,華凱易佰支付的總對價金額是7億人民幣,但從通拓科技目前的業績情況來看,這筆交易離回本還有很長一段距離。2024年下半年報告期內,通拓科技給華凱易佰帶來了約1100萬元的虧損。

即使不看新到手的子公司通拓科技,華凱易佰嫡系公司易佰網絡的成績也算不上優秀。

2024年全年,該子公司實現營收77.05億元,同比增長18.85%,占比達到85.40%,但凈利潤卻下滑28.16%至2.83億,還需再接再厲。

華凱易佰兩大子公司的營收情況 圖源:華凱易佰

二、依然信心滿滿

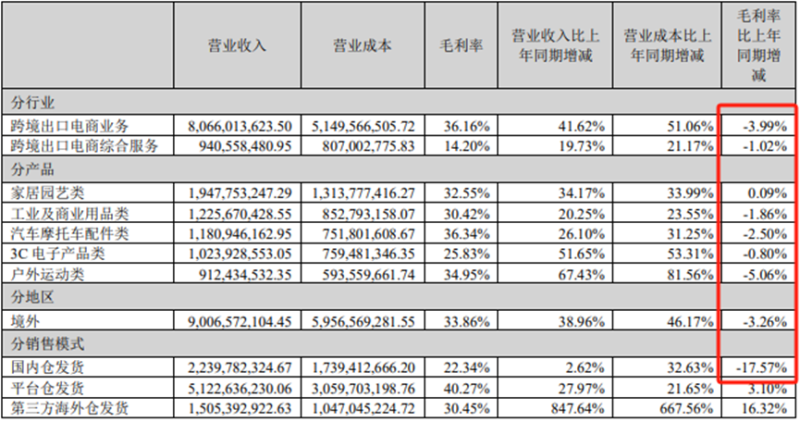

華凱易佰凈利潤下跌事出有因,除了跨境市場競爭激烈導致產品毛利率下滑外,推廣費用和倉儲費用也拖了后腿。

毛利率下滑 圖源:華凱易佰

我們知道,華凱易佰以往財報中有一個致命的弱點——對亞馬遜平臺依賴程度過高,2023年營收中約74.81%來自亞馬遜。為了擺脫對亞馬遜的依賴,減少運營風險,華凱易佰不得不加大對沃爾瑪、Temu、TikTok等其他平臺的投資,而推廣費用、新團隊薪酬費用也隨之大漲。2024年,華凱易佰推廣費占收入比增加了0.9%,達到約2億。

其次就是倉儲費用,華凱易佰自己就提到,為了把握新興電商平臺的發展紅利,兩大子公司在過去一年進行了積極備貨,公司整體存貨規模較去年初增長115.64%,倉儲費用也跟著上漲了153.04%,“進一步增加了運營費用。”

不難看出,不管是推廣還是倉儲費用,都和拓展新平臺掛鉤,所幸,華凱易佰燒的錢也得來了回報。

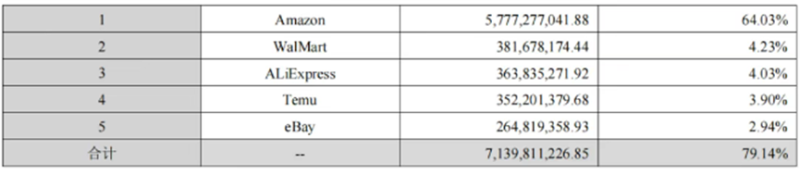

該公司在財報中強調,自己對亞馬遜的依賴已經降到了60%,雖然亞馬遜還是占營收總比的大頭,但沃爾瑪、阿里速賣通、Temu、eBay等平臺貢獻的營收都達到億級,不容小覷。

多渠道布局取得成效 圖源:華凱易佰

值得一提的是,除了專注多渠道布局外,華凱易佰還騰出精力大搞研發創新。2024年該公司撥款研發經費6623.87萬元,技術人員占到公司的8.08%,其中,“AI技術賦能提升運營效能”成為華凱易佰創新發展的戰略方向。

在經營計劃中,華凱易佰承諾,2025年將持續加大在AI領域的研發投入,加大AI算法工程師、大數據專家等新興技術人才的招聘力度,打造一支技術精湛、創新能力強的技術團隊,進一步提升公司自動化、智能化運營水平。

雖然“應用AI技術”幾乎登上了所有跨境大賣的年度財報,但在這方面,華凱易佰展現出的決心和行動力明顯要更強。

今年3月份,華凱易佰披露《向不特定對象發行可轉換公司債券預案》公告稱,計劃發行可轉債募資不超過7.76億元,主要用于總部智能倉儲與數字內容營銷中心項目、AIGC全鏈路運營管理模型開發及平臺升級項目等項目,大部分都和AI技術有關。

資金用途 圖源:華凱易佰

綜上所述,雖然過去一年華凱易佰業績沒那么亮眼,但其長遠布局已初見成效,發展目標十分清晰,公司自己也是信心十足,2025年其計劃實現營收100億元。至于最終華凱易佰是否能順利破百億營收,就讓我們拭目以待。