一、傲基股份凈利潤腰斬

電商市場瞬息萬變、大浪淘沙,2024年營收突破百億大關的傲基股份,業績層面的隱憂日益凸顯。

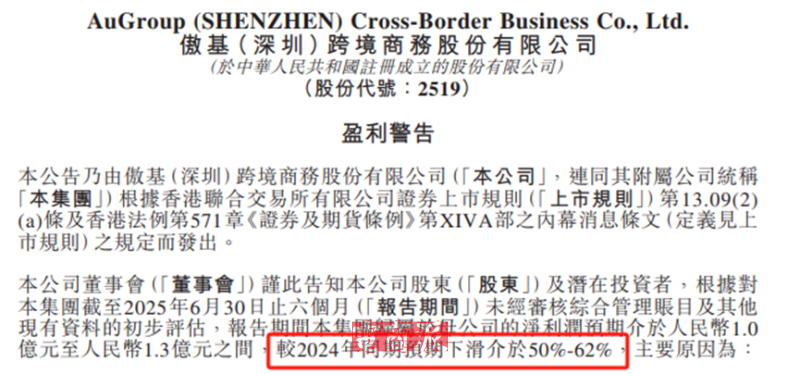

消息顯示,近日,港股上市大賣傲基(深圳)跨境商務股份有限公司(以下簡稱“傲基股份”)發布了一則盈利警告,提醒股東和潛在消費者公司目前面臨的業績困境。具體來說,截至2025年6月30日止的上半年,傲基股份預計實現歸母凈利潤將在1億元至1.3億元之間,較2024年同期預期下滑50%至62%。盡管依然盈利,但利潤直接腰斬。

傲基股份上半年凈利潤腰斬 圖源:傲基股份

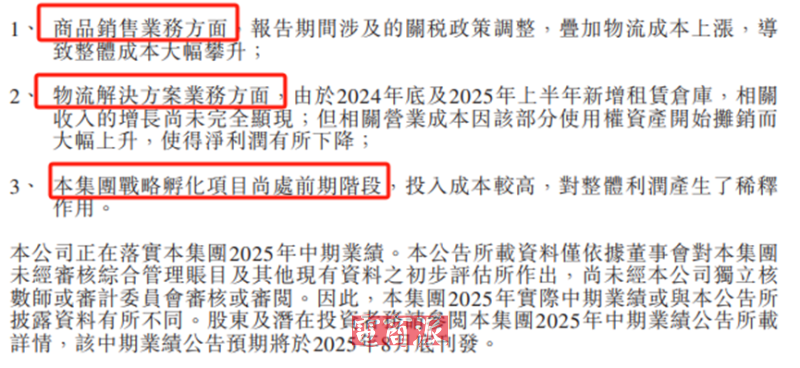

對于利潤嚴重下滑的原因,傲基股份在公告中也進行了詳細分析。

首先就是商品銷售業務方面。2025年上半年受美國關稅等政策的影響,傲基股份商品出口成本上漲,疊加持續高位的跨境物流成本,導致整體經營成本大幅攀升;與此同時,傲基股份當前的戰略孵化項目正處于前期投入階段,較高的研發和運營成本對整體利潤形成了階段性稀釋。

此外,在物流解決方案業務方面,自2020年完成對Western Post的收購后,公司持續加碼海外倉業務布局。但由于該業務具有長周期特性,上半年新增租賃倉庫的收入貢獻尚未充分釋放,而伴隨使用權資產開始攤銷,相關營業成本出現大幅增加,短期內對業績形成較大壓力。

導致歸母凈利潤下滑的主要原因 圖源:傲基股份

事實上,近來由于全球經濟下行、市場競爭持續升級,多位跨境巨頭的出海之路受阻,上半年業績下滑的大賣也不止傲基股份一家。

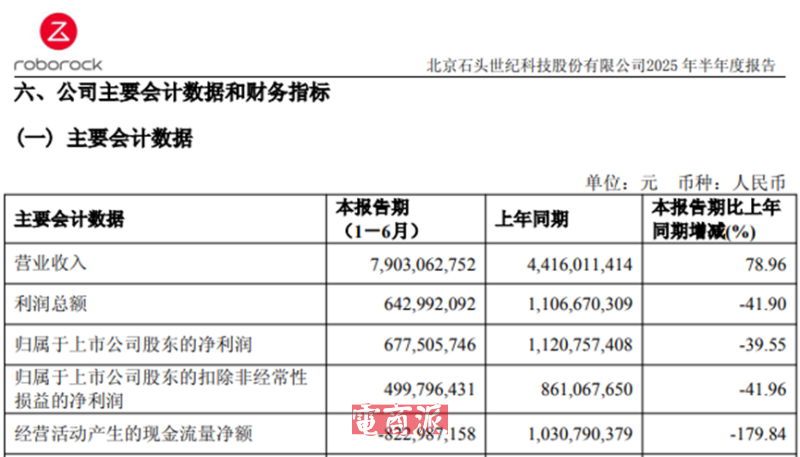

全球掃地機器人賽道頭部玩家北京石頭世紀科技股份有限公司(以下簡稱“石頭科技”)發布的2025年半年度報告就顯示,今年上半年,該公司歸母凈利潤驟減39.55%至6.78億元,半年跌沒了4.43億;扣除非經常性損益后的凈利潤下滑幅度更大,達41.96%。

石頭科技2025年上半年財報 圖源:石頭科技

對此,石頭科技解釋稱,歸母凈利潤下滑的主要原因是公司進一步拓展國內外市場,相應的銷售費用和研發費用隨之增長,擠壓了盈利空間。

二、求快更要求穩

不過,傲基股份和石頭科技的業績下滑并不能代表整個跨境市場的全貌。事實上,2025年上半年,我國外貿市場整體呈現穩健增長態勢,部分領域甚至表現亮眼。

海關總署發布的今年上半年我國貨物貿易進出口情況顯示,今年1-6月,我國貨物貿易進出口總額達21.79萬億元,同比增長2.9%,其中,出口13萬億元,同比增長7.2%。

上半年外貿平穩增長 圖源:央視新聞

在此情況下,大批專注供應鏈深耕、同時注重多元化發展的賣家交出了亮眼的成績單。

舉例來說,子不語就通過持續深耕品牌與渠道建設,以及聚焦精細化運營,創造了更多的增長極,2025年上半年,該公司預計實現凈利潤1億至1.1億元,同比增幅10%至20%。

同樣亮眼的還有道通科技,其通過AI技術賦能和新興市場拓展,上半年營收增長27.35%來到23.45億,扣非歸母凈利潤則大漲64.12%來到4.75億。

道通科技2025年上半年財報 圖源:道通科技

反觀傲基股份,其業績表現確實相形見絀。對此,業內人士指出,其業績下滑與戰略布局密切相關。公司在維持3C數碼核心業務的同時,先后涉足家居、物流等新領域,并持續推進戰略孵化項目,“多線作戰”雖然可能帶來長期增長潛力,但也要求更多的資源投入。

有意思的是,這種戰略擴張的陣痛在傲基股份此前的財報上早已顯現。

2024年,傲基股份物流解決方案業務創收24.41億元,較上年同期增長近五成,以海外倉為核心的履約網絡已覆蓋北美、歐洲33個倉庫,總建筑面積超836萬平方英尺。

然而,物流業務規模擴張的同時,也帶來不小的盈利壓力。過去一年,該公司的毛利率同比下降3.7個百分點至30.8%:實現歸母凈利潤為5.45億港幣,同比下降7.24%,顯示出“漲營不漲利”的階段性特征。

傲基股份2024年歸母凈利潤下滑 圖源:富途

展望未來,傲基股份應在追求增長的同時更注重穩健經營,一方面聚焦核心家居品類,優化供應鏈效率;另一方面審慎評估新業務投入節奏,避免資源過度分散。只有平衡規模擴張與盈利質量,才能在行業轉型浪潮中行穩致遠。