一、收入超預期

在經濟動蕩時期,作為美國最大零售商,沃爾瑪總是備受關注,一舉一動都牽動著市場神經。

近日,沃爾瑪發布本財年第二財季報告,總體情況是穩步發展,營收遠超預期。

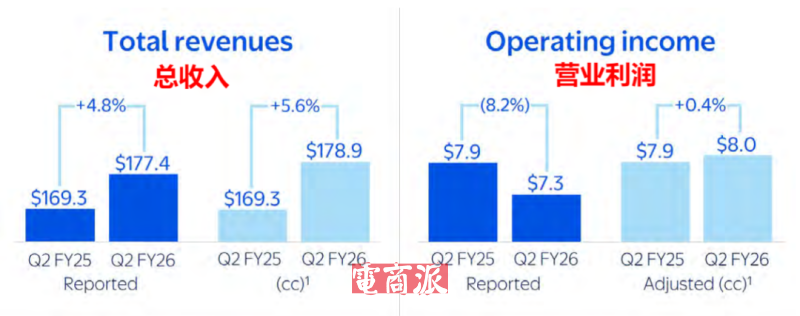

具體來看,截至7月31日的三個月內,沃爾瑪總收入達1774億美元(約合1.27萬億元),同比增長4.8%,比市場預期高出12.4億美元。

盈利方面,由于重組成本、保險索賠和訴訟和解等一次性支出增加,該季度營業利潤為73億美元,同比下滑8.2%;調整后每股收益68美分,較市場預期低6美分。這是沃爾瑪自2022年5月以來首次季度盈利未達預期。

沃爾瑪收入增長利潤下滑?圖源:corporate.walmart

不過,營業利潤下滑并不影響沃爾瑪對長期增長抱以信心,相反沃爾瑪還上調了全年業績預期。沃爾瑪預計,本財年凈銷售額將增長3.75%-4.75%,高于上一財季預期的3%-4%;調整后每股收益上調至2.52美元-2.62美元,高于此前預期的2.50美元-2.60美元。

當然,沃爾瑪的信心也不是空穴來風,畢竟收入超了預期,證明其模式依然健康可持續。

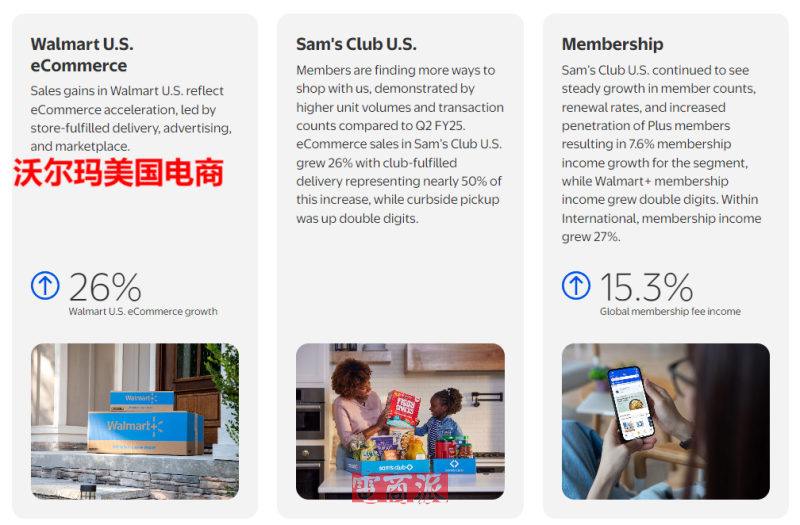

分渠道來看,該季度,沃爾瑪線下零售表現穩健,客流增加,交易量同比增長1.5%,平均客單價也增長了3.1%。線上零售表現尤為突出,全球電商銷售額同比增長25%,其中美國業務增長了26%。另外,5月還迎來了新的里程碑,美國及全球電商業務首次實現盈利。沃爾瑪首席財務官David Rainey透露,相比上一財季,本財季沃爾瑪盈利能力翻了一番。

電商業務盈利能力上漲?圖源:corporate.walmart

這其中,送貨上門、廣告和第三方平臺賣家傭金是三大營收支柱,其全球廣告業務同比增長46%;在美國,通過門店配送的食品雜貨和其他商品銷售額同比增長近50%,其中三分之一的訂單是加急配送,需額外支付運費。

可以說,從該季度開始,沃爾瑪電商業務已經完全是一項盈利業務,隨著其布局持續深入,未來還可能帶來更高的營業額。

二、保持增長信心

沃爾瑪能在這樣動蕩的市場環境下,上調業績預期,其背后動力除了家大業大,抗風險能力強,也來源于其在直面外部挑戰過程中,不斷建立起來的信心。

尤其是關稅,對所有零售商而言,這都是一個無法忽視,并將帶來重大負面影響的外部因素。不少零售商如美國玩具巨頭孩之寶、消費電子零售商百思買等都因此下調了業績預期。

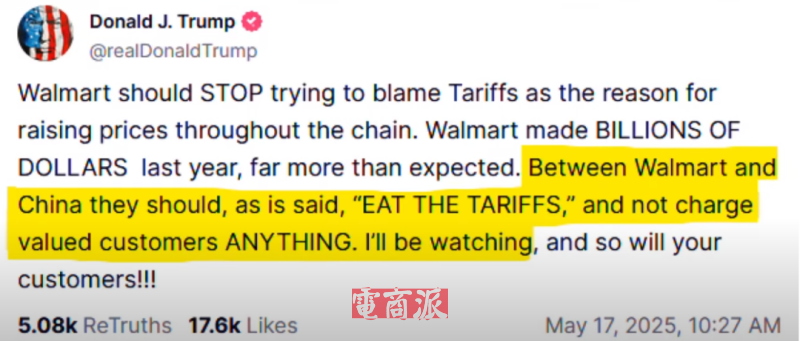

沃爾瑪在上一財季,也因關稅進行了保守估計。5月份時,因為向市場發出警告可能上調商品價格,還受到了美國總統特朗普的點名批評。

特朗普要求沃爾瑪維持原價?圖源:Truth Social

顯然,在那個時期,沃爾瑪也對關稅政策十分“頭疼”。但現在,經過一個季度的觀察和調整,沃爾瑪顯然有了更多應對關稅變化的信心。

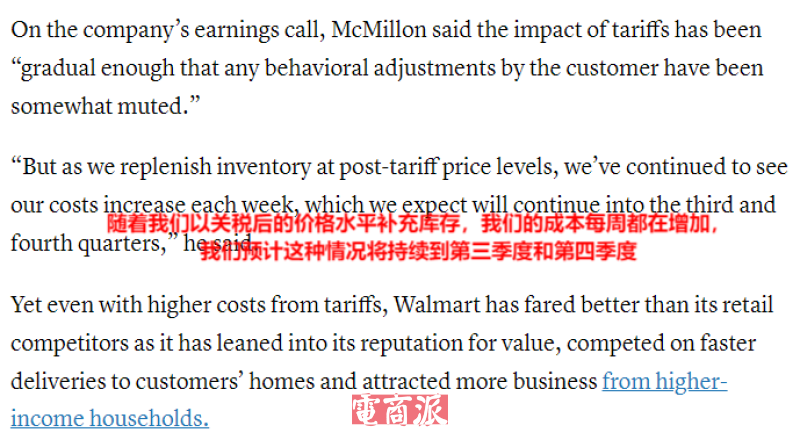

首席執行官Doug McMillon表示,這一整個財季,沃爾瑪都在試圖應對關稅變化,保持商品低價,如加快從海外進口的速度,趕在加征關稅前多囤一些庫存;增加門店的限時折扣商品數量等。

同時,沃爾瑪也在嘗試合理分配關稅影響。因為總體上看,關稅成本不僅增加,而且還有持續上漲的趨勢,預計這種影響會持續整個2025年。為了盡可能地既控制成本又控制價格,沃爾瑪選擇吸收部分關稅成本,保持商品低價;有些領域成本上漲太多,沒法完全吸收,就只能漲價。

關稅成本上漲趨勢仍將維持?圖源:CNBC

雖然降成本的力度趕不上成本增長的速度,但得益于沃爾瑪的各種措施,關稅對消費者的影響顯現速度要慢得多,購物行為調整并不顯見。財務官David Rainey表示,日用百貨銷售額增長是沃爾瑪第二財季的一大亮點。因為近年來,通脹導致食品雜貨價格上漲,消費者減少了非必需品的支出,日用百貨多少受到了影響。

除了針對關稅變化做調整,沃爾瑪也嘗試擴大銷售范圍,賣一賣高價產品。比如8月,超過50款LABUBU玩偶以及其他收藏品通過運動鞋平臺StockX登陸沃爾瑪三方市場,其中不少產品售價超過200美元。

沃爾瑪引入高價產品?圖源:Modern Retail

可以說,在這場成本上漲危機中,沃爾瑪還是做出了較為妥善的應對,其收效自然也是不錯。接下來,隨著市場環境不斷變化,沃爾瑪或許還會作出更多調整,給市場上其他平臺以及跨境賣家提供新的應對范本。