1.公布半年報

近期,樂歌股份發布了2025年半年報,在全球消費需求波動、行業競爭加劇的背景下,這樣的營收成績實屬難得。

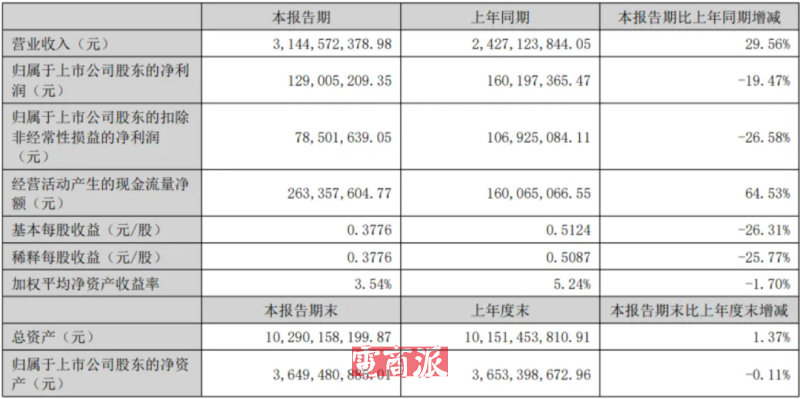

詳細來看,2025年上半年樂歌股份營業總收入達到31.45億元,同比增長29.56%;歸屬于上市公司股東的凈利潤為1.29億元,同比下降19.47%。

樂歌股份2025年半年報?圖源:樂歌股份財報

對于營收增長但凈利潤下降,樂歌股份稱主要原因是營業成本隨著營收增加而上升,對利潤產生了一定的擠壓。

樂歌股份業務主要聚焦于兩大核心領域:跨境電商和公共海外倉兩個板塊。

其中,人體工學系列產品上半年實現收入13.83億元,同比增長3.48%,占營業收入比重43.99%;公共海外倉業務繼續維持高增速,實現收入15.69億元,同比增長84.27%,占營業收入比重提升至49.89%。

今年上半年樂歌股份的兩大核心業務發展各有千秋,其中人體工學業務是其營收的主心骨,也是其自主品牌FlexiSpot的核心載體。

Flexispot品牌以健康辦公為主要應用場景,秉持人體工學和空間優化的產品理念,打造了優質的升降桌系列產品和人體工學椅系列產品。

其智能升降桌系列產品通過線性驅動技術能夠靈活調節高度,滿足消費者站立、坐姿多種使用需求,減少久坐帶來的健康損害,契合了當下人們對健康辦公和生活方式的倡導;而人體工學椅系列產品則以撐腰挺背為核心功能,有更好的支撐效果,解決了消費者的核心痛點。

人體工學椅和升降辦公桌?圖源:Flexispot

這一業務的增長也得到了全球智能家居市場的強勁助力,作為與人體工學產品高度契合的賽道,全球智能家居市場正處于高速擴張期。

據Statista數據顯示,2025年全球智能家居市場的收入達到了1740億美元,預計到2029年該市場規模將達到2506億美元,期間將以9.55%的年增長率保持高速增長。

全球智能家居市場?圖源:Statista

其次就是海外倉業務發展迅速。數據顯示,截至2025年8月,樂歌已累計服務1744家跨境出海企業,其中歐洲市場表現尤為突出,企業所在的德國倉庫利用率高達70%,最早實現盈利。

2.重押海外倉

客觀來講,中國品牌做跨境電商,物流是繞不開的一座大山,特別是對于家居這類大件,對于跨境物流和倉儲的要求很高,再加上消費者對于商品配送時效和購物體驗的要求日益嚴苛,重金投入海外倉建設已成為眾多企業的共識。

例如同樣身為家居品牌的Costway,在2012年就早早開啟了自建海外倉的征程。目前,Costway 已在美國、歐洲等主要市場建立了多個大型海外倉,形成了完善的海外倉網絡體系,大幅降低了物流成本,市場競爭力也隨之提升。

ostway布局自建海外倉 圖源:豪雅官網

此外,2024年進入“百億俱樂部”的傲基在海外倉方面也取得不錯佳績。據其此前財報顯示,2024年傲基物流解決方案收入同比增長47.7%,以海外倉為核心的履約網絡已覆蓋北美、歐洲33個倉庫;三態股份同樣在2024年戰略性推進海外倉履約體系建設,完成了從選品、采購、物流、庫存管理、營銷、數據分析的全鏈路數字化閉環構建。

不可忽視的是,盡管海外倉業務為跨境電商企業帶來了諸多優勢,但它也如同雙刃劍,在帶來利潤增長的同時,也給企業帶來了一定負擔。

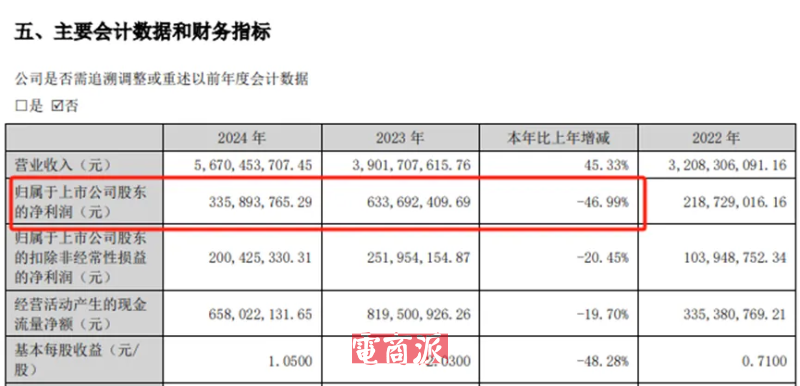

以樂歌股份為例,據其發布的2024年年度財報來看,報告期內,公司實現營業收入56.7億元,同比增長45.33%;但歸母凈利潤為3.36億元,對比2023年同期的6.34億元大幅下降46.99%;經營活動產生的現金流量凈額也下降19.70%,為6.58億。

2024年凈利潤大幅下滑 圖源:樂歌股份年報

關于營收增長卻利潤下跌的原因,樂歌股份在歸結原因時兩度提到海外倉:2024年公司小倉換大倉處于收尾階段,出售海外倉的非經常性收易大幅下降;2024年海外倉運營面積同比大幅增加,但受新會計租賃準則租金前置影響,以及新倉庫貨架安裝過程較長,庫容需要更多時間釋放和爬坡。

因此毫不夸張地說,海外倉業務便是影響樂歌股份去年業績的關鍵因素。

總的來說,樂歌股份今年上半年的營收答卷,是“人體工學+海外倉”雙輪驅動的勝利。在海外倉成為標配、產品同質化加劇的當下,唯有在筑牢基本盤的同時開辟新的增長曲線,才能在全球市場競爭中走得更穩、更遠。