1、IPO成功過會

鑒于資本市場的復雜性以及審核流程的嚴格化,企業上市這條路注定充滿坎坷。尤其對于那些業績不穩定的企業來說,往往需要耐心的等待,好在有一批玩家堅持了下來。

近日,深交所召開上市審核委員會2025年第5次審議會議,漢桑(南京)科技股份有限公司IPO成功過會。從IPO受理走到IPO過會,漢桑科技足足等待了近兩年時間,其IPO申請在2023年6月獲理,并于2023年7月、2024年2月收到審核問詢函。

IPO進程 圖源:漢桑科技

招股書顯示,漢桑科技成立于2003年,專注于為全球知名音頻品牌客戶提供高性能音頻、創新音頻等產品的研發、設計和制造。目前其已擁有全球知名中高端品牌商在內的優質客戶資源,比如與NAD、Bluesound、SnapOne等品牌建立了長期合作關系。

然而這樣一家擁有二十多年歷史的老牌玩家自遞交招股書以來便飽受爭議,主要原因還是業績波動大。在2021年至2024年期間,該公司分別實現營收10.19億元、13.86億元、10.31億元、14.52億元;歸母凈利潤分別為1.06億元、1.9億元、1.36億元、2.53億元。

近幾年業績數據 圖源:漢桑科技

對于2023年業績下滑和2024年業績恢復增長的原因,漢桑科技表示主要由于歐美國家經濟下行、通脹高企等因素導致消費者消費能力和意愿下降,而隨著2024年經濟預期好轉、通脹率下降,業績恢復增長。

從招股書中可以看出,漢桑科技的業績增長嚴重依賴單一客戶以及海外市場。2021年至2023年期間,公司對第一大客戶Tonies GmbH的銷售收入占比逐年攀升,分別為29.08%、34.41%、41.77%;公司境外收入占比分別為95.02%、98.01%、98.01%。

2、音頻賽道人才濟濟

不管怎么說,漢桑科技最終IPO成功過會,結果總歸是好的。而漢桑科技能走到今天這一步相當不容易,畢竟音頻市場一直都高手云集,既有索尼、JBL等國際品牌屹立不倒,也有無數主打性價比優勢的白牌擠上牌桌,普通玩家想要突出重圍難上加難。

有商機的地方總是人頭攢動,更何況音頻賽道具有極高的行業壁壘和巨大的利潤空間,哪怕競爭激烈,依然也有一批大賣闖了出來。

深圳音響大賣千岸科技就是其中之一,其以差異化的大牌平替切入賽道,致力于大牌缺少且消費者關注的產品防水、續航以及性價比等功能,推出性價比高、功能更人性化的產品。2024年10月,千岸科技成功在新三板掛牌上市。

千岸科技上市 圖源:天眼查

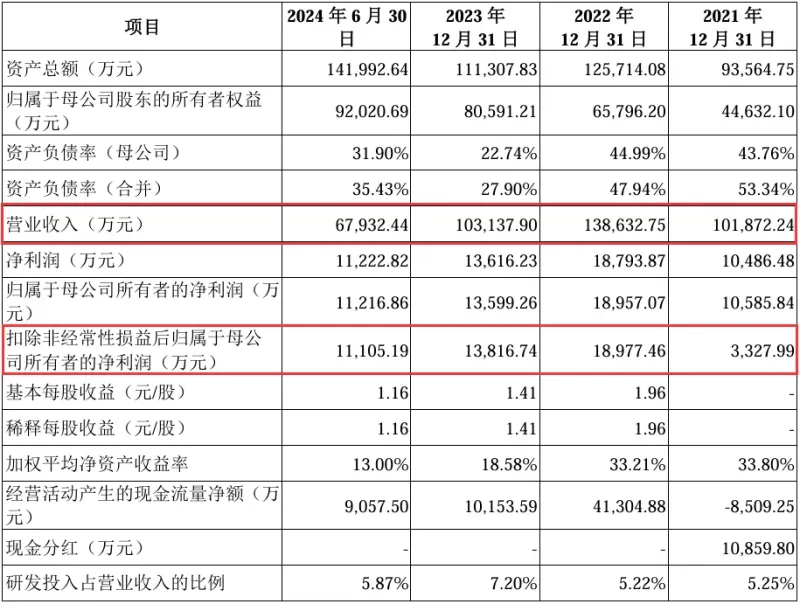

今年2月,深圳又一名音響玩家——先歌國際在深圳證監局完成輔導備案,擬在北交所上市,輔導機構由東興證券變更為浙商證券。多年來,該公司專注于對音箱、播放器等家用音響系統,以及專業音響、調音臺等專業音響系統的研發設計、生產及制造。

輔導上市機構更換成浙商證券 圖源:先歌國際

總而言之,音頻賽道玩家眾多,且市場變化極快,賣家要想站穩腳跟,可以從細分賽道進行差異化布局,爭取找到不一樣的突破口,發掘屬于自己的商機。