一、資不抵債

大多數(shù)時候,市場競爭處于動態(tài)平衡,有人嶄露頭角,便有人黯然離場。

最近,深圳智能家居、智能寵物用品大賣貝仕達克發(fā)布公告稱,其控股子公司蘇州柯姆電器因其資產(chǎn)不足以清償全部債務(wù)且明顯缺乏清償能力,公司擬以債權(quán)人的身份向法院申請?zhí)K州柯姆破產(chǎn)清算。

貝仕達克子公司破產(chǎn)清算 圖源:巨潮資訊

截至今年3月底,蘇州柯姆資產(chǎn)總額為4148.32萬元,但負債總額高達8073.91萬元,明顯資不抵債。此外,今年一季度,蘇州柯姆營收1164 萬元,凈虧損355萬元,虧損趨勢仍然持續(xù)。這樣的經(jīng)營狀況下,破產(chǎn)清算也是意料之中。

公開信息顯示,蘇州柯姆成立于2019年,前身是蘇州凱麗保姆電器,一家自研自銷,主營真空吸塵器、空氣凈化器、廚房小家電等智能家居用品的專業(yè)公司。憑借先發(fā)優(yōu)勢,凱麗保姆巔峰時期年電機產(chǎn)能達500萬臺、整機產(chǎn)能超600萬臺,年銷上億元,產(chǎn)品遠銷世界各地,在家電出海領(lǐng)域風生水起。

2019年,貝仕達克計劃拓展智能家居領(lǐng)域,以325萬元收購蘇州柯姆32.5%股權(quán);2020年增資1250萬元,持股比例提升至70%;2021年收購少數(shù)股東股權(quán),貝仕達克最終持股83.33%,實現(xiàn)絕對控股。

貝仕達克絕對控股 圖源:天眼查

照理說,持續(xù)的資本加持,蘇州柯姆應(yīng)該動力十足,越做越強。然而,野蠻的發(fā)展模式,卻讓蘇州柯姆日漸缺乏創(chuàng)新能力,被競爭對手狠狠甩在了后頭。

彼時,在智能家居領(lǐng)域,蘇州柯姆本身已經(jīng)出現(xiàn)了增長疲軟,新品技術(shù)升級緩慢,市場份額被對手蠶食,缺乏自有品牌建設(shè)。但蘇州柯姆卻選擇拓展新業(yè)務(wù),而且還是健身器材、美容器具這樣的偏紅海類目。這樣的發(fā)展模式下,結(jié)果可想而知。

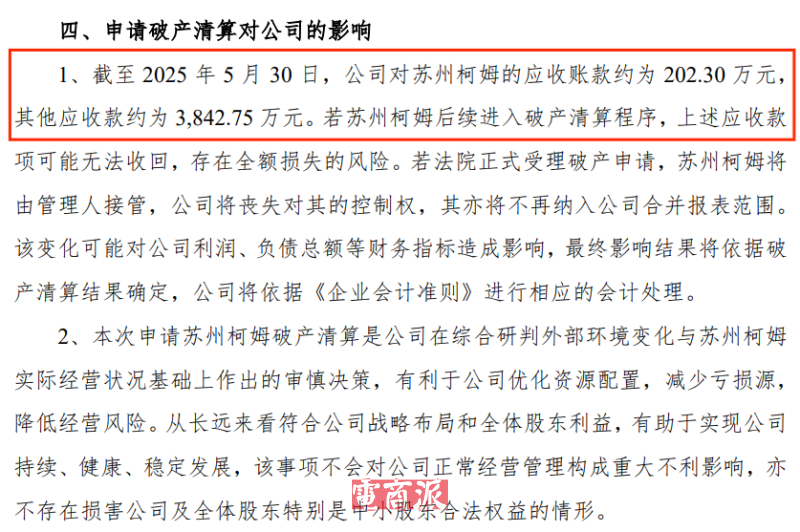

而對于貝仕達克來說,子公司破產(chǎn)清算,多少也會對公司造成負面影響。一方面是賬款難以收回,可能影響后續(xù)財務(wù)指標。截至今年5月底,貝仕達克對蘇州柯姆的應(yīng)收賬款約202.30萬元,其他應(yīng)收款約3842.75萬元。

賬款難收回 圖源:巨潮資訊

另一方面,貝仕達克收購蘇州柯姆,本身是為擴大智能家居業(yè)務(wù),是其發(fā)展戰(zhàn)略的重要部分。但眼下,蘇州柯姆不僅沒能繼續(xù)增長,還面臨破產(chǎn)清算,這背后的損失無疑是全局性的。

二、智能賽道加速洗牌

其實,通過收購發(fā)展新業(yè)務(wù)本身,是一條非常合理的道路。但問題在于,收購后雙方并沒有形成足夠的協(xié)同效應(yīng),缺乏做新產(chǎn)品的創(chuàng)新力,進入新興市場,自然也就缺乏最核心的競爭力。

當然,這也可能是公司在戰(zhàn)略方向上出現(xiàn)了問題。畢竟進入一條新賽道,總是需要制定一些戰(zhàn)略目標,但作為新玩家,如果對市場趨勢把握不夠明晰,或是對自身實力認識不夠到位,做出來的規(guī)劃便有可能缺乏可行性。

前不久,深圳一家明星大賣森合創(chuàng)新科技宣布解散,這家公司曾被視為割草機器人賽道的新起之秀,最終卻倒在了主打產(chǎn)品交付前。

官網(wǎng)停運 圖源:oasalife

2022年,森合創(chuàng)新成立,創(chuàng)始人也是智能清潔巨頭云鯨智能的早期聯(lián)合創(chuàng)始人。在天使輪融資,森合創(chuàng)新便獲得近億元資金支持。2024年,森合創(chuàng)新推出全球首款采用卷軸切割系統(tǒng)的割草機Oasa R1,這款產(chǎn)品以無邊界導航、卷軸刀片設(shè)計為賣點,預售期便吸引了上千名用戶,銷售額達230萬美元。

Oasa R1割草機器人海外眾籌 圖源:Kickstarter

然而,也正是這種技術(shù)創(chuàng)新,給森合帶來了“致命挑戰(zhàn)”。有業(yè)內(nèi)人士分析,Oasa R1采用的卷軸刀片精度高、工藝復雜,制造成本高昂,加上傳感器、驅(qū)動單元等組件,很難保證量產(chǎn)的品質(zhì)。

知情人士透露,事實上,去年底Oasa R1在啟動小批量生產(chǎn)時,就遭遇過量產(chǎn)困難、部分核心模組外采困難等問題,導致產(chǎn)品交付延遲。這期間,森合為了解決交付問題,不斷追加投入,研發(fā)、物料、人力成本持續(xù)提升,導致公司資金鏈也開始出現(xiàn)問題,最終公司直接解散。

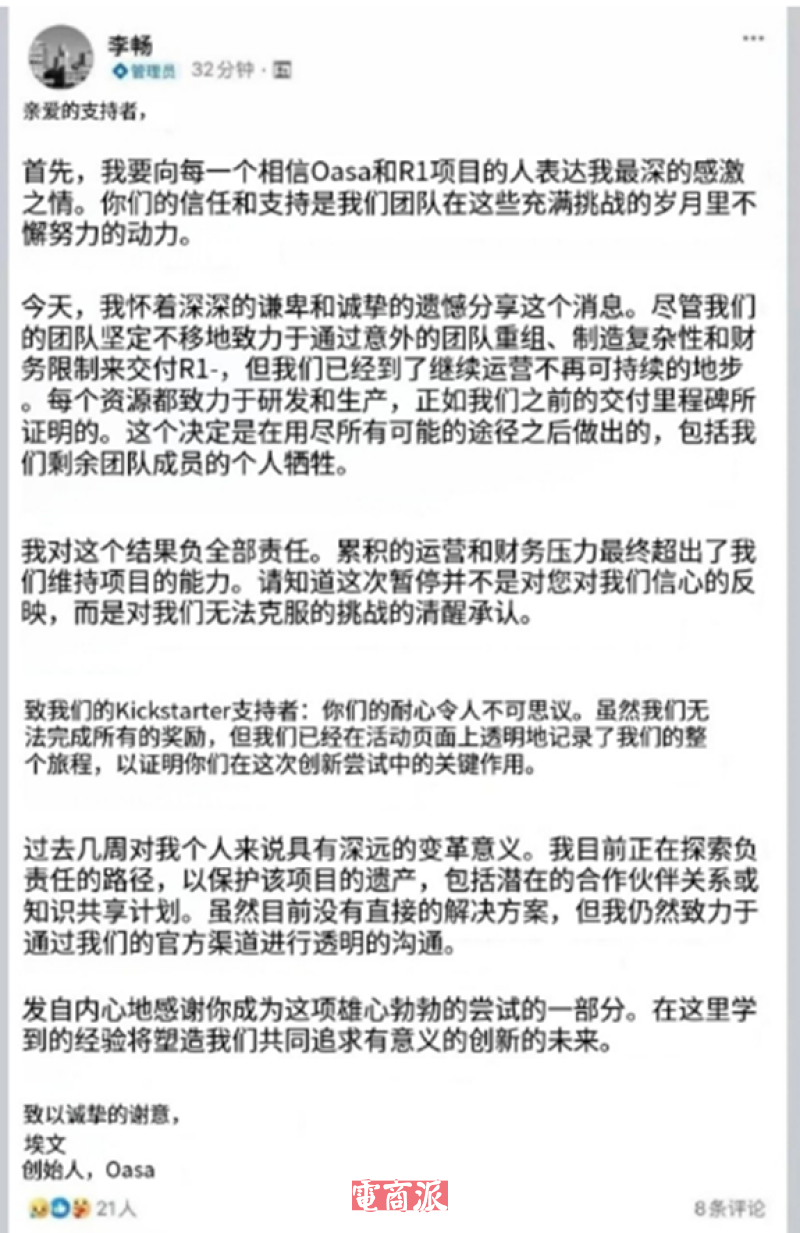

創(chuàng)始人李暢公開表示,“累積的運營與財務(wù)壓力,最終超出了公司維持項目的能力”,算是徹底宣告這一創(chuàng)新項目的結(jié)束。

創(chuàng)始人宣布倒閉 圖源:森合創(chuàng)新

可以看到,無論蘇州柯姆,還是森合創(chuàng)新,失敗都源于公司戰(zhàn)略失誤。對其他賣家來說,這也是深刻警醒。在發(fā)展新業(yè)務(wù)、拓展新市場時,還得深思熟慮,充分評估自身實力與市場風險。在能力范圍內(nèi),實現(xiàn)最大創(chuàng)新,在迭代中不斷提升競爭力,保持穩(wěn)健的節(jié)奏,行穩(wěn)致遠。