一、頭部賣家規模擴大

亞馬遜發展至今,賣家規模已然十分龐大。盡管新賣家還在不斷涌入,但市場趨勢表明,機會正日益向那些深喑行業趨勢與平臺規則的賣家傾斜。

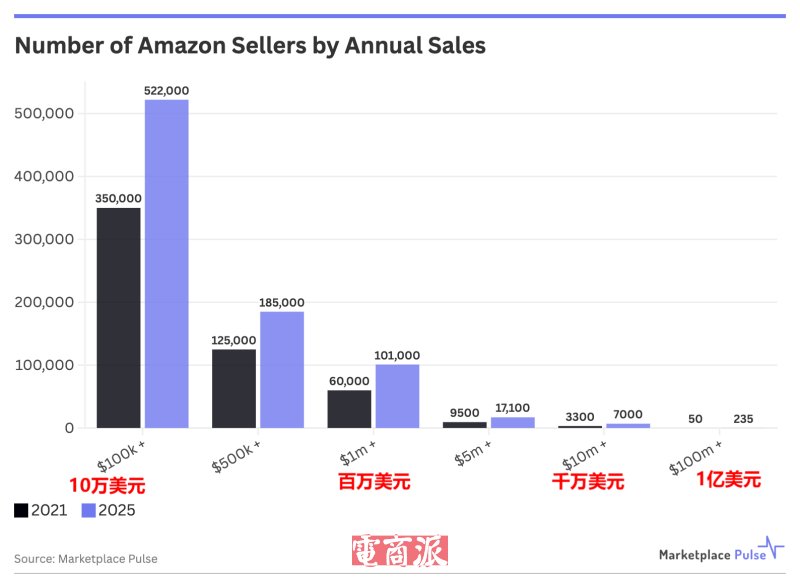

電商情報公司Marketplace Pulse的最新研究結果顯示,在亞馬遜上,成熟賣家占比得到了大幅提升。2021年至今,年銷售額超百萬美元的三方賣家數量從6萬增長至10萬以上,年銷售額達到或超過1億美元的賣家數量從約50個增長至230多個。

亞馬遜頭部賣家數量上漲 圖源:Marketplace Pulse

分站點來看,美國市場的頭部賣家增長趨勢最為顯著,有146位頂級賣家年銷售額進入億級美元行列,占比超過60%。另外,有四成以上(43%)的美國賣家年收入達到或超過10萬美元,遠超全球平均水平(19%)。緊隨其后的是德國、英國和日本站,分別有34%、31%、31%的賣家年收入達到10萬美元。

這其中,中國賣家占據著重要份額。在146位美國頂級賣家中,有22家是中國公司,117家是美國公司。在年銷售額百萬美元行列里,總計約5.1萬名賣家中,57%是中國賣家,39%是美國賣家。

如此占比也進一步證實,中國賣家正成為亞馬遜上不可忽視的一股中堅力量。Marketplace Pulse年初發布數據預測,今年中國賣家在亞馬遜的市場份額將增至50%以上。另外,亞馬遜在2024年2月提交給美國證券交易委員會(SEC)的年度10-K表格中,也首次承認了中國賣家在其平臺上的市場份額,并稱其“相當可觀”。

中國賣家占據重要份額 圖源:Marketplace Pulse

不過,在這一系列增長背后,總體活躍賣家數量卻在減少,從峰值300萬左右下降至約270萬。(活躍賣家定義為過去一年內至少收到一條商品評價)。

但與此同時,平臺銷售額規模仍在不斷擴大,這說明隨著內外部因素持續影響,例如平臺費用上漲、利潤率降低、關稅成本上漲等,一些賣家選擇退出,而適應了變化的賣家則獲得了更大的發展空間,這也解釋了為什么頭部賣家實力與日俱增。

二、競爭趨向精細化

如果說頭部賣家規模擴大背后,體現的是平臺整體的向上發展,那么頭部賣家實力與日俱增,則說明市場競爭其實已經開始向著更加精細入微的方向發展。

這即是說,從前重點比拼的是選品能力,現在適應規則,精細化運營的能力也逐漸成為競爭焦點。誰能在復雜的市場環境中,適應并駕馭平臺規則,便能比其他人多一些出頭機會。

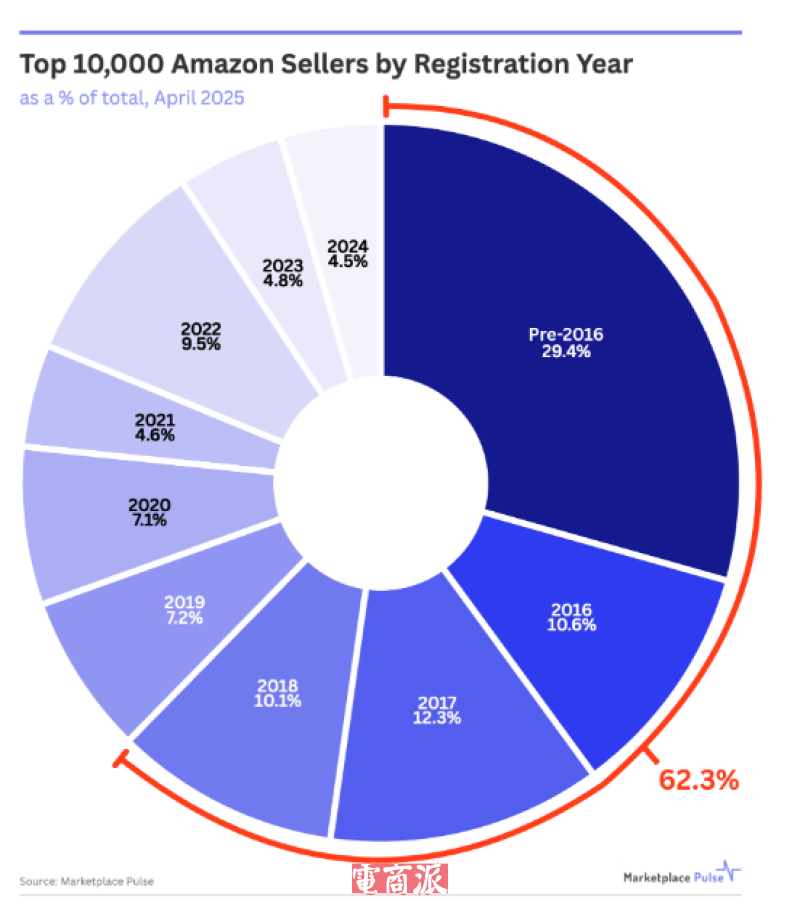

這一點,從平臺頭部賣家的年限占比變化中也能看出。Marketplace?Pulse數據顯示,目前在亞馬遜排名前1萬的賣家中,超過60%是在2019年之前完成注冊。按時間線來看,越是新近的年份,頭部賣家占比越低。

頭部賣家中老賣家占比高 圖源:Marketplace?Pulse

這說明,雖然整體上市場競爭在持續擴大,但實際能真正帶來競爭“威脅”的賣家并不多。每年新加入的幾十萬賣家里,一部分受自身以及外部等因素影響,被迫退出;另一部分囿于戰略短視,本身就沒打算要長久經營下去。

剩下部分賣家雖然堅持運營,但隨著市場持續發展,不僅要與老賣家爭奪份額,還要適應平臺不斷變化的新規則,而平臺規則總是向著愈發成熟的方向發展,越往后越嚴格。這對新賣家來說,著實是不小的挑戰。

此外,從消費端來看,這種精細化競爭趨勢也是存在的。一方面,用戶愈發成熟,對產品及服務也提出了更高要求。另一方面,新品類開發速度已經放緩,但市場需求仍在增長,這意味著賣家需要在有限的品類里做出更多創新決策,否則便難以吸引到更多用戶。

例如,在線市場研究公司YouGov的報告顯示,近九成(89%)的消費者認為免費送貨很重要。但如果要在免費送貨和快速送貨之間做選擇,那么多數人(62%)會傾向于一個中間選項,即合理的運費和配送時效。針對這一需求特點,賣家便需要合理安排物流模式。

免費送貨受青睞 圖源:insights.yougov

毫無疑問,相比以往,賣家要面臨的挑戰更加細化,要投入的時間與精力也將隨之提升。這不僅考驗賣家的長線運作能力,更考驗賣家的發展韌性。在瞬息萬變的大環境下,無論新老賣家,靈活的應變能力,扎實的運營能力,都必不可少。