1.訪問量大幅下跌

在全球跨境電商市場中,東南亞地區憑借其龐大的人口基數、快速增長的互聯網普及率以及不斷提升的消費能力,一直占據著重要地位。但正所謂花無百日紅,即便是一直處于高速發展的東南亞市場,也難免會有表現不佳的時候。

近日,數據分析網站Similarweb發布了2025年8月份東南亞各電商平臺訪問量(桌面+移動),在多個國家和地區的訪問量數據呈現出一定的變化。

就總量來看,8月份Lazada/Shopee在馬來西亞、新加坡、菲律賓、泰國、印尼、越南各站點網站總訪問量為5.955億,較上月的5.981億環比下降0.4%,同比去年同期的6.581億下降9.5%,為今年以來最低。

8月東南亞電商平臺訪問量降低?圖源:Similar Web

Shopee各站點網站總訪問量為5.111億,較上月上漲0.5%。其中在印尼的訪問量出現了輕微下滑,反映出該平臺在成熟市場面臨的競爭壓力和用戶增長瓶頸;但在馬來西亞、越南、泰國等市場的訪問量則有不同程度的增長,顯示出其在新興市場仍具備較強的市場拓展能力和用戶吸引力。

而Lazada各站點的網站總訪問量為8440萬,較上月下降0.1%。可能得益于平臺針對當地市場推出的特色營銷策略,Lazada在新加坡和菲律賓站點的訪問量實現了上升;但在馬來西亞等站點,訪問量還是有下滑趨勢。

此外,Amazon在新加坡站點的訪問量下滑尤為嚴重,相較7月份下降了15%,從694萬降至590萬。

值得注意的是,部分本土平臺在8月均有下降表現。例如在印尼站點,本土電商平臺Tokopedia訪問量從7月份的6040萬降至8月份的5918萬;而在越南站點,本土電商平臺Tiki的訪問量同樣有所下滑,從7月份的321萬降至8月份的307萬。

Tiki訪問量下滑明顯?圖源:Similar Web

實際上,這種趨勢早有預兆。在今年6月,Similar Web發布的東南亞各大電商市場的平臺訪問量(桌面+移動端)中,包括Shopee、Lazada、Tokopedia在內的電商平臺訪問量就已普遍下滑。

總的來說,隨著市場競爭愈發激烈,消費者購物習慣的不斷變化,市場對各電商平臺的的適應能力也提出了更高的要求。

2.東南亞電商市場

必須承認的是,盡管8月部分數據表現不佳,但從長遠和整體來看,東南亞電商市場依舊大有可為。

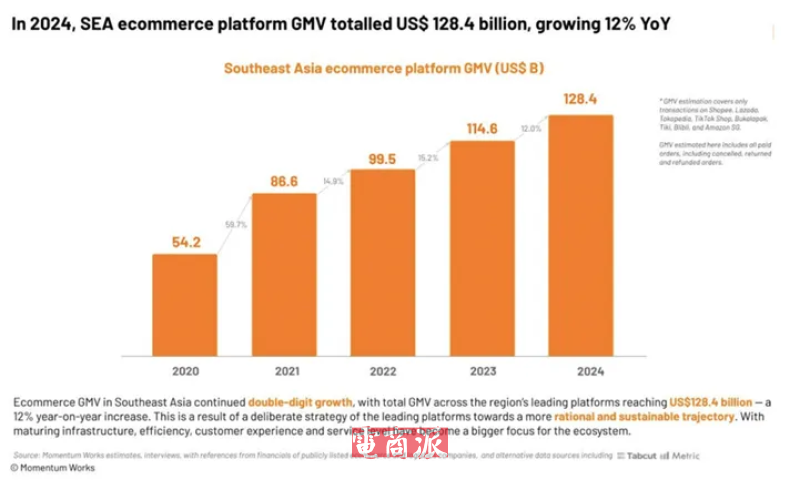

據新加坡咨詢公司Momentum Work(墨騰創投)發布的《2025東南亞電商報告》來看,上一年東南亞電商平臺交易總額(GMV)達到1284億美元,同比增長12%,如果再加上平臺外渠道,這一規模則將達到1452億美元,充分顯示出東南亞電商市場的強勁增長潛力和活力。

東南亞電商平臺交易總額?圖源:Momentum Work

從市場結構來看,得益于長期以來堅持的本土化戰略,Shopee在東南亞的地位依舊很難撼動——2024年,Shopee憑借668億美元的GMV在東南亞成功登頂,市場份額占比達到驚人的52%。

而從具體的市場來看,部分市場的表現也是可圈可點。東南亞風投機構Momentum Works 發布的報告顯示,2024年越南消費者網購支出約達160億美元,在東南亞地區中位列第三。

越南網購支出?圖源:vietnamnews

而Airwallex與Statista最新研究則表明,馬來西亞消費者對跨境購物的熱情已躍居全球前列,有94%的受訪者愿意購買海外商品,并且有超七成的消費者每月至少進行一次跨境網購,為跨境電商賣家提供了廣闊的市場空間。

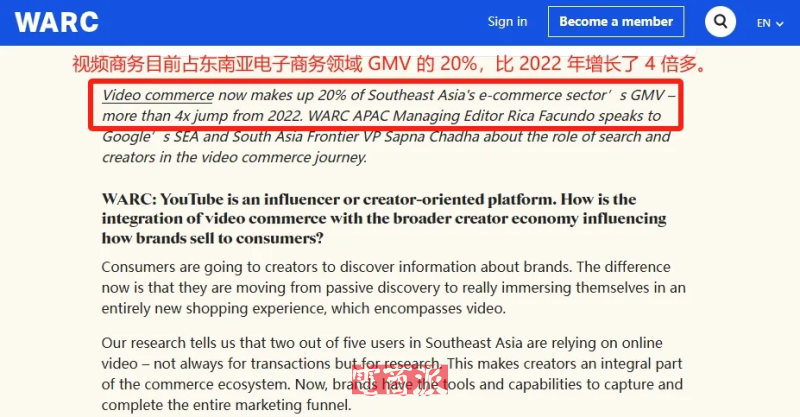

另外需要注意的是,東南亞電商市場格局正在被改寫。

近兩年以TikTok Shop為代表的視頻電商平臺在東南亞異軍突起,憑借短視頻和直播帶貨等創新的營銷模式,迅速吸引了大量年輕消費者。數據顯示,視頻電商在電商GMV中的占比從2022年的不到5%,飆升至2024年的20%。

東南亞視頻商務爆火?圖源:WARC

總的來看,8月東南亞電商平臺數據雖顯低迷,但這只是市場發展過程中的一個階段性表現,并不能否定該地區電商市場巨大的發展潛力。

未來,隨著東南亞地區電商經濟的加速發展,以及消費者購物習慣的進一步養成,該電商市場有望在未來繼續保持增長態勢。

無論是電商平臺還是賣家,只要能夠順應市場變化、積極創新,都有機會在這片充滿潛力的市場中收獲成功。