一、業(yè)績超預(yù)期

作為美國最大的會員制倉儲零售商,Costco又一次向外界展示了其強勁的增長韌性。

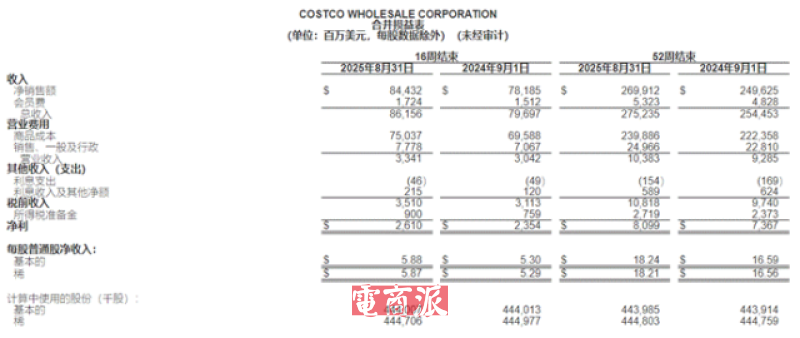

近日,Costco發(fā)布第四財季及全財年報告,截至2025年8月31日的前16周,Costco凈銷售額達844億美元(約合6024億元),同比增長8%;截至2025年8月31日的前52周,凈銷售額達2699億美元(約合1.92萬億元),同比增長8.1%。

盈利方面,第四財季凈利潤為26.10億美元(約合186.29億元),同比增長10.9%。攤薄每股收益5.87美元;全財年凈利潤為80.99億美元(約合578.05億元),同比增長9.9%,攤薄每股收益18.21美元。

Costco最新財報 圖源:investor.costco

從增長幅度來看,無論營收還是利潤,報告期內(nèi)Costco表現(xiàn)都是超出市場預(yù)期。放在上半年動蕩的市場環(huán)境里,這個成績足夠亮眼。

具體來看,電商業(yè)務(wù)依然是增速最快的分支,財季和財年銷售額同比增幅分別達到13..6%和15.6%。但目前,Costco電商業(yè)務(wù)僅覆蓋美國、加拿大、英國、墨西哥、韓國、日本、澳大利亞和中國臺灣地區(qū),說明未來Costco在電商領(lǐng)域仍然具備較大增長潛力。

電商業(yè)務(wù)保持快速增長 圖源:investor.costco

同時,會員費作為一項固定收入,自去年9月在美國和加拿大地區(qū)上漲以來,也為Costco提供了可觀的業(yè)績增長。財報顯示,過去一年,Costco會員收入從48.28億美元增長至53.23億美元,增幅達10.25%。

此外,Costco也在嘗試拓展產(chǎn)品種類。近一年,Costco便成功實現(xiàn)了大件商品領(lǐng)域的銷售增長。以往,Costco主要提供一些平價商品,但現(xiàn)在Costco開始銷售高價沙發(fā)、戶外棚屋等大件商品,吸引了更多關(guān)注折扣但對價格不那么敏感的高收入人群。

Costco大件商品份額實現(xiàn)增長 圖源:House Digest

在財報會議上,Costco首席財務(wù)官Gary Millerchip表示,公司線上大件商品份額持續(xù)增長,其中Costco物流發(fā)揮了重要作用,推動該季度配送商品數(shù)量增長

在推動業(yè)績上漲之外,Costco的拓品策略也在一定程度幫助其應(yīng)對關(guān)稅影響。畢竟當(dāng)關(guān)稅限制了海外采購類目,Costco就需要從其他商品中獲得彌補,特別是高利潤產(chǎn)品,不僅帶動業(yè)績提升,更有助于Costco品牌轉(zhuǎn)型,實現(xiàn)穩(wěn)健發(fā)展。

二、數(shù)字化轉(zhuǎn)型勢在必行

其實細看這份財報,擴大電商業(yè)務(wù)發(fā)展,實現(xiàn)品牌轉(zhuǎn)型已經(jīng)成為Costco拉動業(yè)績增長的重要支點。

一方面,線上零售是大趨勢,無論沃爾瑪、塔吉特這類綜合零售商,還是Wayfair、BestBuy等垂類零售商,都已持續(xù)投入電商事業(yè),并試圖從產(chǎn)品、物流、技術(shù)應(yīng)用等各個領(lǐng)域獲得新增長。而Costco作為美國第三大零售商,與這些平臺有著或大或小的競爭關(guān)系。這意味著,對Costco來說,若不能爭取走在這股浪潮前頭,那就等于是掉隊。

去年,Costco新任首席執(zhí)行官Ron Vachris和首席財務(wù)官Gary Millerchip接連上崗,這兩位“新官”都注重電商發(fā)展及技術(shù)應(yīng)用,與此前Costco低價零售目標有所區(qū)別。

Costco采取技術(shù)轉(zhuǎn)型策略 圖源:nypost

在這種戰(zhàn)略轉(zhuǎn)變推動下,Costco開始進行一系列改革。在物流領(lǐng)域,Costco開始重點關(guān)注當(dāng)日達、次日達等快速配送服務(wù),旨在提高這類服務(wù)效率及效益。同時,改進取貨模式,廣泛推行線上采購、線下自提的送貨模式,并把這項服務(wù)范圍擴大至更多品類。

在客戶體驗方面,善用技術(shù)賦能,比如在門店推出會員卡掃描儀,簡化會員認證流程;優(yōu)化應(yīng)用程序,縮短加載時間;用AI推送常購商品優(yōu)惠,提高用戶滿意度及復(fù)購率。得益于多種措施一齊作用,2025四個財季,Costco電商業(yè)務(wù)均實現(xiàn)了雙位數(shù)同比增幅,較2024財年顯著改善。

會員掃描進店 圖源:Progressive Grocer

另一方面,Costco雖然常年做低價促銷,吸引廣大普通收入人群,但隨著環(huán)境變化、消費降級等因素影響,Costco同樣面臨增長困境。此時,向高消費市場邁進,獲取高收入群體信任,便成為一道關(guān)鍵突破口。

除了家居等大件商品,Costco也戰(zhàn)略性地擴大服裝、珠寶、健康與美容以及小型電子產(chǎn)品等商品種類,這些產(chǎn)品往往具備高毛利率以及高客戶參與度。加上Costco會員模式,還能實現(xiàn)更高效的數(shù)字化擴張。

第三財季,Costco三方市場Costco Next成為這些高利潤產(chǎn)品的增長沃土,該季度銷售額相當(dāng)于其2022財年全年的業(yè)績。

Costco三方市場 圖源:Costco Next

長遠來看,隨著Costco各項戰(zhàn)略持續(xù)推進,電商業(yè)務(wù)收入占比不斷提升,其業(yè)績與客戶粘性或許還將迎來新的突破。盡管突破的速度不算很快,但在這個常常以犧牲盈利能力為代價實現(xiàn)數(shù)字化轉(zhuǎn)型的市場環(huán)境中,也足以支撐Costco實現(xiàn)更高更遠的長足發(fā)展。