1.一季度營收超預期

作為跨境社交電商領域的佼佼者,吉宏科技股份有限公司(以下簡稱“吉宏股份”)的一舉一動都備受市場關注。日前,吉宏股份發布了2025年一季報,相比之前發布的2024年年報,今年一季度的成績顯然要漂亮得多。

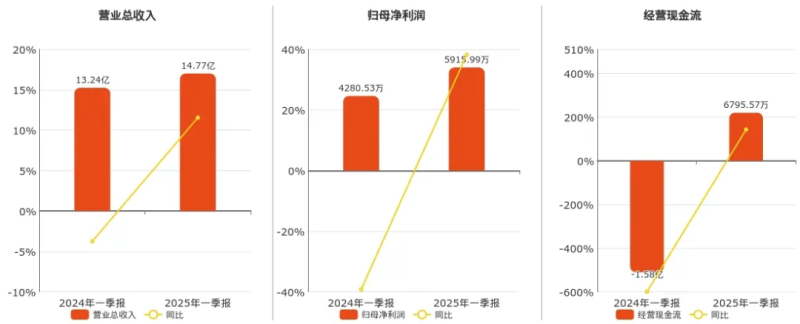

數據顯示,吉宏股份2025年第一季度實現營業收入14.77億元,同比增長11.55%;凈利潤5915.99萬元,同比增長38.21%;經營活動現金凈流入為6795.57萬元。具體來看,這一業績表現超出了市場預期,也展示出了該公司強勁的增長動力。

吉宏股份一季度營收增長?圖源:有連云

此外,吉宏股份表示業績增長主要系本期跨境電商業務的凈利潤增加及股份支付費用減少所致。

2003年,吉宏股份由莊浩成立,公司總部位于福建廈門。在公司發展初期,其主營業務為紙制快消品包裝業務,專注于提供營銷策略、產品設計、工藝設計、技術策劃、運輸與物流。彼時,吉宏股份與國內乳業、日化行業的領導品牌都建立了合作關系,長時間穩妥經營也讓其在業內有了良好的口碑。

2016年7月12日,吉宏股份正式在深圳證券交易所主板上市。而就在此后一年,跨境電商行業開始爆發,公司通過新設廈門市吉客印電子商務有限公司,正式將業務拓展至跨境社交電商業務,跨境電商業務業發展也十分順暢,逐漸成為該公司的主要收入來源。

2016年在深圳證券交易所主板上市 圖源:企查查

與傳統模式不同,吉宏股份的跨境社交電商業務,主要通過運用AI 算法分析海外市場、描繪用戶畫像,并進行智能選品、精準定位客戶群體,在Meta、TikTok、Instagram等國外社交網絡平臺上精準推送獨立站廣告,進而實現銷售目標。

此后,吉宏股份的業務就可以劃分為跨境社交電商業務、包裝業務兩大板塊。而隨著跨境電商行業的不斷蓬勃發展,跨境社交電商業務在吉宏股份的營收中的占比也越來越大,在2023年就有超6成的收入來源于電商業務。

但兩大業務的比重若存在較大的差距,一旦主力板塊不穩定,公司營收就勢必會受到重大影響。

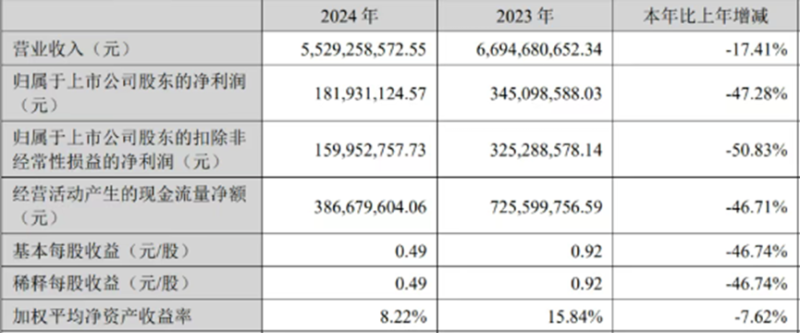

本月初,吉宏股份就公布了2024年年度財報。財報數據顯示,2024年全年,吉宏股份實現營業收入55.29億元,同比下降17.41%;歸屬上市公司股東的凈利潤也同比大幅下降47.28%,僅為1.82億元。反觀包裝業務,實現營業收入為20.10億元,僅微增0.14%。

營收凈利雙雙下滑?圖源:吉宏股份

關于財報表現,吉宏股份表示,2024年業績下滑的主要原因之一就是公司跨境社交電商業務表現不力。

2.發展之路

客觀來講,吉宏股份目前的確面臨著一些困境和挑戰。首先就是由于跨境電商市場的快速發展,越來越多的企業涌入這一領域,市場競爭日益激烈;其次是Meta、Google等海外主流廣告平臺對廣告投放政策進行了調整,對其投放渠道帶來了沖擊;最后就是隨著全球監管力度的加強,吉宏股份在海外市場面臨的合規成本不斷增加。

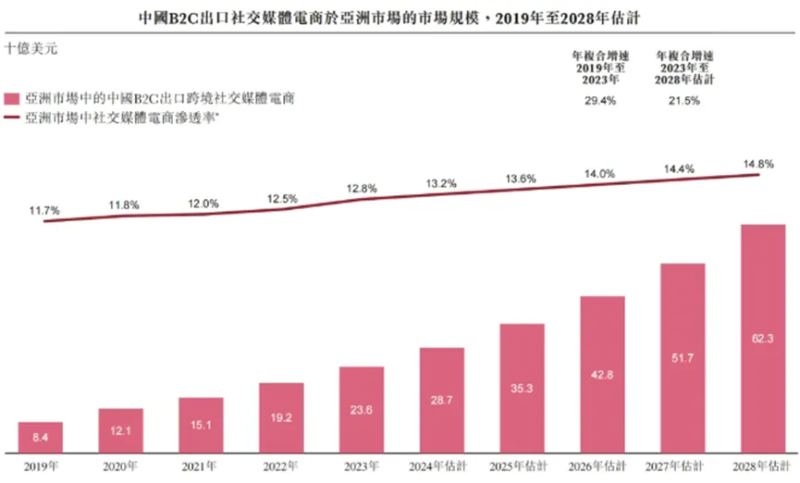

話又說回來,雖然吉宏股份的業績出現了下滑,但就整個中國B2C出口社交媒體電商業務來看,前景還是相當不錯的。隨著互聯網普及率的提升,再加上中國跨境供應鏈的持續完善,在亞洲(不包括中國)向消費者銷售產品的中國B2C出口社交媒體電商業務增長形式十分明朗。

相關數據顯示,該市場規模從2019年的84億美元增長至2023年的236億美元,復合年增長率達到29.4%;預計到2028年,市場規模還將增長至623億美元,增速達到21.5%。

中國B2C出口社交媒體電商市場前景廣闊 圖源:吉宏股份

換句話來說,縱使在過去一年吉宏股份營收凈利下滑,但只要調整好步伐繼續向前,就依舊有機會再上新高峰。

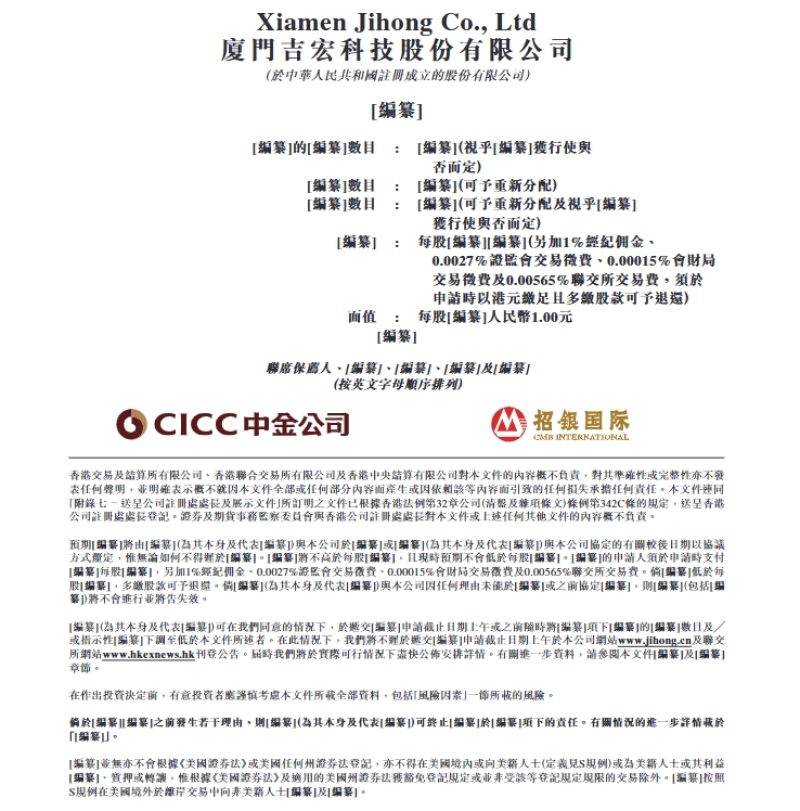

值得注意的是,就在幾天前,吉宏股份正式向香港交易所提交了新的招股說明書,擬在香港主板進行首次公開募股(IPO)并上市。若本次申請獲批,吉宏將完成深交所與港交所的雙重上市布局。

向香港交易所提交新的招股說明書?圖源:吉宏股份

展望未來,吉宏股份在跨境電商行業仍舊有著廣闊的發展前景。只要不斷提升自身的競爭力,獲取更多的市場份額,不斷調整投放策略,以適應平臺規則的變化,以及不斷加強供應鏈管理,提高供應鏈的穩定性和抗風險能力,吉宏股份也有望在跨境電商領域取得更加輝煌的成就。